SINTEF har i samarbeid med NTNU, på oppdrag fra NHO, LO, Fellesforbundet, Norsk Industri, Norsk Olje og Gass og Industri Energi, gjort en studie på «Industrielle muligheter og arbeidsplasser ved storskala CO2-håndtering i Norge»

Studien hadde som mål (forutsatt en satsing på storskala CCS i Norge, og at Europa og verdenssamfunnet følger etter) å belyse hvilke muligheter storkala CCS kan åpne for Norge og norske industriaktører. Studien la spesielt vekt på potensiell verdiskaping og sysselsetting.

Denne bloggen er basert på en presentasjon av studiens rapport 25 april 2018. Du finner hele rapporten i lenken under.

Parisavtalen og FNs klimapanel

Parisavtalen ble underskrevet av 175 land i 2015 og målene er klare:

- Global oppvarming skal ikke overstige 2 grader.

- Global oppvarmingen skal helst ikke overstige 1,5 grader.

I FNs Klimapaneles 5. hovedrapport kommer det fram at i 114 av 120 scenarier hvor oppvarmingen ble begrenset til under 2 grader, spiller CCS en avgjørende rolle. Hvor stor andel av utslippene som må reduseres gjennom CCS varierer noe mellom scenariene, men CCS må bidra til mellom 12 og 20 % av de totale klimagassreduksjonene.

Om man skal begrense den globale oppvarmingen til 2 grader uten å ta i bruk CCS vil kostnaden bli opp mot 140 % høyere, om det i det hele tatt er mulig, i følge FNs klimapanel.

Med andre ord: For å kunne nå målene i Parisavtalen trenger verden teknologien CCS.

Kort om CCS og det norske fullskalaprosjektet

CCS handler om å fange CO2 fra kraftproduksjon, industri, forbrenning av biologisk materiale eller fra produksjon av hydrogen fra naturgass, og lagre det i formasjoner under bakken. Norge har naturgitte fortrinn gjennom geologiske strukturer i Nordsjøen som kan ta imot en stor del av Europas CO2. Norge har om lag 40 % av den totale lagringskapasiteten i nordlige Europa. I tillegg har vi kompetansemessige fortrinn gjennom at vi er et ledende land innenfor flere ledd i verdikjeden for CO2-håndtering.

I Norge planlegges og utredes det et fullskalaprosjekt for CO2-håndtering. Planlagte utslippskilder for CO2-fangst er Norcems sementfabrikk i Brevik, Yaras amoniakkfabrikk i Porsgrunn, og Fortum Oslo Varmes avfallsforbrenningsanlegg på Klemetsrud.

Det norske fullskalaprosjektet for CO2-håndtering vil være unikt i verdenssammenheng:

- Det vil være det første prosjektet som fanger CO2 fra prosessindustri og avfalls-håndtering

- Det vil være det første prosjektet som knytter sammen flere utslippskilder, og som bruker skipstransport for å forbinde utslippskildene og CO2-lagerne.

- Prosjektet vil kunne være et første skritt mot etablering av norsk sokkel som storskala sentrallager for CO2 fra Europa.

Studiens hovedresultater

Hovedresultatene i studien er delt opp i tre deler:

Del 1

Denne delen handler om de mulighetene en infrastruktur for CCS i Norge vil kunne gi industrien – En mulighet til å redusere utslippene av CO2 fra industrien, og dermed produsere produkter med lavt CO2-fotatrykk. Antagelsen knyttet til disse resultatene er at det etableres en CCS-infrastruktur i Norge som har stor nok kapasitet til å lagre den CO2-en som norsk indsutri fanger gjennom CCS.

Del 2

Denne delen handler om et framvoksende marked for CO2-håndtering i Europa, og hvilke markedsomfang og sysselsettingspotensiale dette vil kunne gi. Videre ser vi på potensielle norske andeler i et slik marked. Forutsetningen for denne delen av rapporten er at Norge, Europa og verden utvikler og ruller ut CCS-teknologi i det omfang som er beskrevet i klimascenariene til Det Internasjonale Energibyrået og FNs Klimapanel. I denne delen av studien analyserer vi 3 scenarier, hvor omfanget av CCS øker fra moderat til høyt.

Del 3

I den siste delen av rapporten ser vi på de mer umiddelbare virkningene av fullskalaprosjektet, gitt at det bygges ut som planlagt, med CO2-fangst på alle de tre kildene.

Norsk prosessindustri

Siden 1990 har norsk prosessindustri kuttet sine utslipp med 40 %, samtidig som produksjonen har økt med 37 %. Dette viser en evne til omstilling og konkurransekraft i prosessindustrien.

Den norske prosessindustrien har mål om nullutslipp i 2050, samtidig som produksjonen skal dobles, i følge «Veikart for prosessindustrien«, fra 2016. CO2-håndtering i Norge er en forutsetning for å nå dette målet – hele 60 % av utslippskuttene vil skje gjennom CO2-fangst og lagring. Realisering av en slik ambisjon vil styrke konkurransekraften til mer enn 30.000 eksisterende jobber i Norge, gjennom mulighet for vekst, samtidig som utslipp reduseres mot null.

Norge som CCS-vertsnasjon

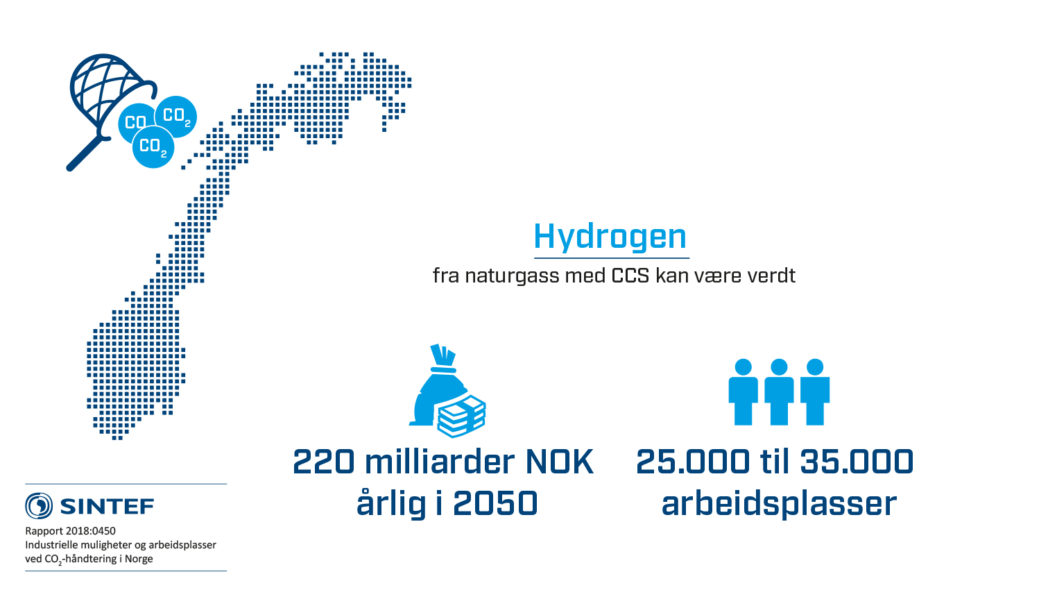

Med nærhet til en infrastruktur for CO2-håndtering kan Norge være en attraktiv vertsnasjon for industri, fordi det styrker muligheten til å produsere utslippsfrie produkter. Dette, sammen med tilgang til rimelig og fornybar kraft, vil kunne danne grunnlaget for nye industrietableringer i Norge i en tid hvor arbeidskraftens andel av kostnadene går ned. Dette gjelder for eksempel selskaper som ønsker å produsere hydrogen fra naturgass med CCS i Norge.

Hydrogen kan bli en stor industri i Norge

Hydrogen er en energibærer, og kan produseres fra naturgass. Denne måten å lage hydrogen på slipper i utgangpunktet ut CO2, men ved å ta i bruk CCS kan prosessen avkarboniseres. Dette betyr at hydrogen kan bli en energibærer med lavt karbonavtrykk. Hydrogen kan bli et viktig supplement til den rollen naturgass har i energisystemet i dag, og vil være komplementær til variabel fornybar kraft.

Hydrogen har mange anvendelsesområder, eksempelvis kraftproduksjon, varme og kjøling, som drivstoff (særlig i marin sektor), og som innsatsfaktor i energikrevende industrier som stålproduksjon. Flere selskaper, deriblant Statoil, viser interesse for hydrogen.

I 2050 kan hydrogen bli en stor industri i Norge: Studien viser vi at hydrogen fra naturgass med CO2-håndtering kan gi en omsetning på 220 milliarder NOK årlig i 2050 i 2017-kroner, og gi 25.000 til 35.000 arbeidsplasser.

En slik satsning på hydrogen fra naturgass kan bidra til å forlenge markedet for norske naturgassressurser, spesielt i et 2050 perspektiv der EU har satt seg klimamål som i praksis betyr null CO2 utslipp fra energisektoren.

Tilgang på store mengde lavkarbon hydrogen, vil også kunne styrke andre næringer, som for eksempel den norske maritime næringen, som vil kunne få drahjelp i omstillingen til nullutslippstransport på sjøen.

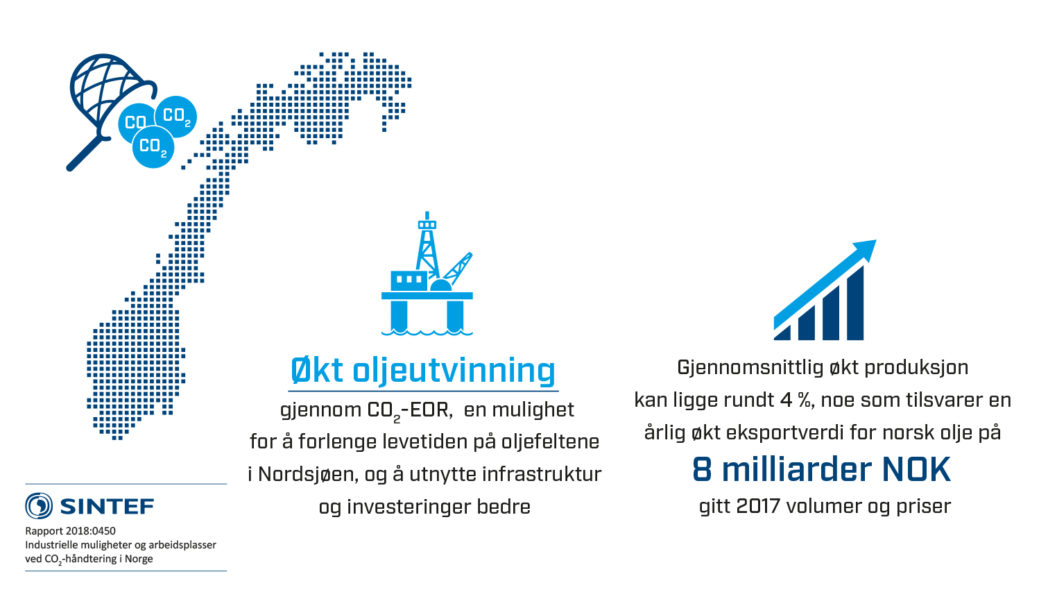

CO2-EOR

I rapporten ble det også sett på muligheten for å bruke CO2 til økt oljeutvinning, såkalt CO2-EOR.

I Norge er det en politisk føring om økt utvinning og god ressursforvaltning av feltene på norsk sokkel. CO2-EOR kan være en mulighet for å forlenge levetiden på oljefeltene i Nordsjøen, dermed utnytte etablert infrastruktur bedre og gi større avkastning på investeringene som er gjort på sokkelen. Gjennomsnittlig økt produksjon kan ligge rundt 4 %, noe som tilsvarer en årlig økt eksportverdi for norsk olje på 8 milliarder NOK gitt 2017 volumer og priser.

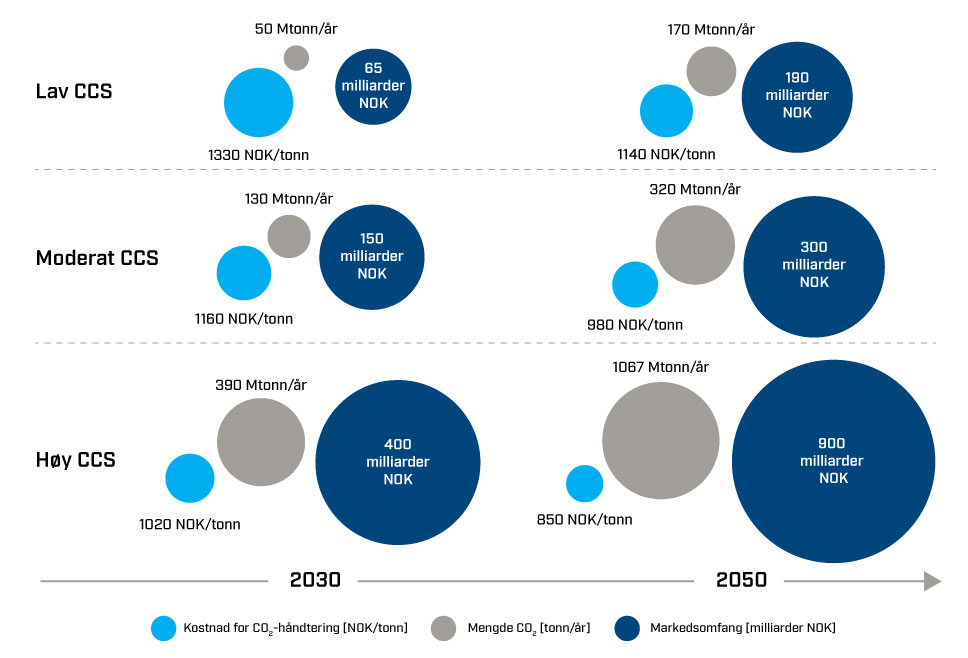

Scenarier: CCS i Europa

Det ble for den studien definert tre scenarier for utrulling av CCS i Europa: Lav, Moderat og Høy CCS. Scenariene tar utgangspunkt klimascenariene fra IEA og IPCC. Figuren over viser hvor store volumer CO2 som må fanges og lagres i Europa i 2030 og 2050 for de tre scenariene.

Scenarioene varer fra 50 Mtonn CO2 fanget og lagret per år i 2030 for Lav CCS, til over 1000 Mtonn CO2 fanget og lagret per år i 2050. Figuren viser også antatt kostnadsutvikling for CO2-håndtering gitt ved NOK/tonn CO2: i vår modell tar vi utgangspunkt i at kostnadene vil falle etter hvert som CCS rulles ut, primært basert på læringseffekter og skalaeffekter. Til slutt viser figuren estimert omfang av kostnader for CO2-håndtering samlet for Europa i de tre scenariene. I 2050 vil dette kunne ha et omfang på mellom 190 og 900 milliarder NOK.

Om CCS rulles ut som beskrevet i IPCCs og IEAs scenarier, vil altså omfanget av markedet for CO2-håndtering være vesentlig i 2050.

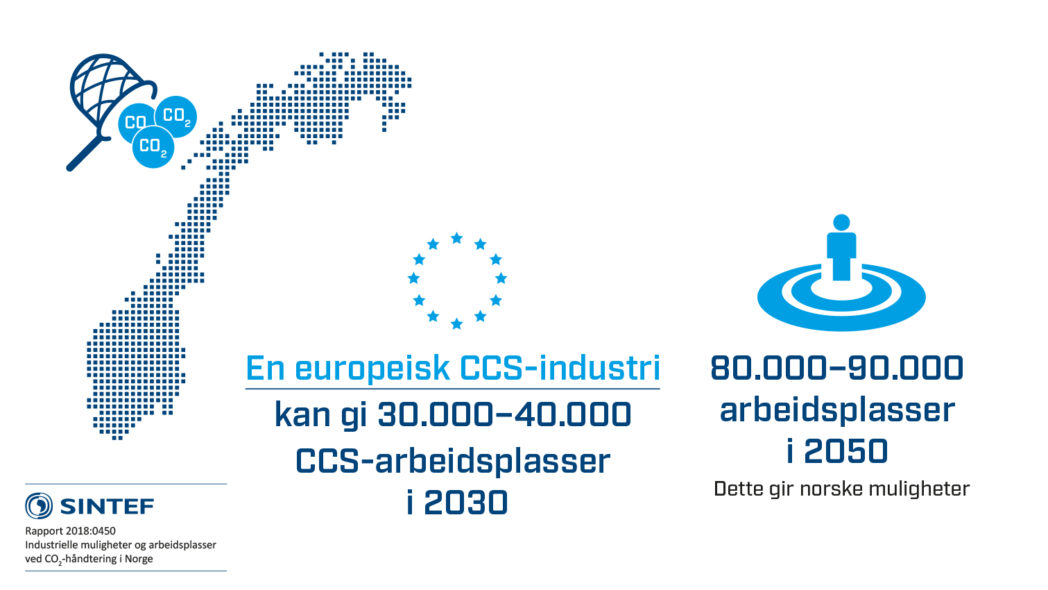

Europeisk CCS-industri

Et marked for CO2-håndtering i Europa vil kunne omfatte mellom 30.000 og 40.000 arbeidsplasser i 2030 og mellom 80.000 og 90.000 arbeidsplasser i 2050, direkte knyttet til CO2-håndtering. Dette er for scenariet Høy CCS, hvor det i 2050 fanges og lagres over 1000 millioner tonn CO2 årlig, og hvor omfanget av markedet årlig er rundt 900 milliarder NOK. Om et slik marked vokser frem, vil norske aktører kunne stå godt rustet til å øke sin verdiskaping.

Europeisk sentrallager for CO2 på norsk sokkel

Den norske sokkelen gir oss en naturressurs gjennom å ha geologiske formasjoner som er egnet for lagring av CO2. Den norske sokkelen kan utvikles til et sentrallager for CO2 fra Europa, som vil kunne gi utgangspunkt for vesentlig verdiskaping. I tillegg er Norsk kompetanse innen olje og gass og offshoreoperasjoner meget relevant for en satsing på CO2-lagring, og industrien er dermed godt rustet.

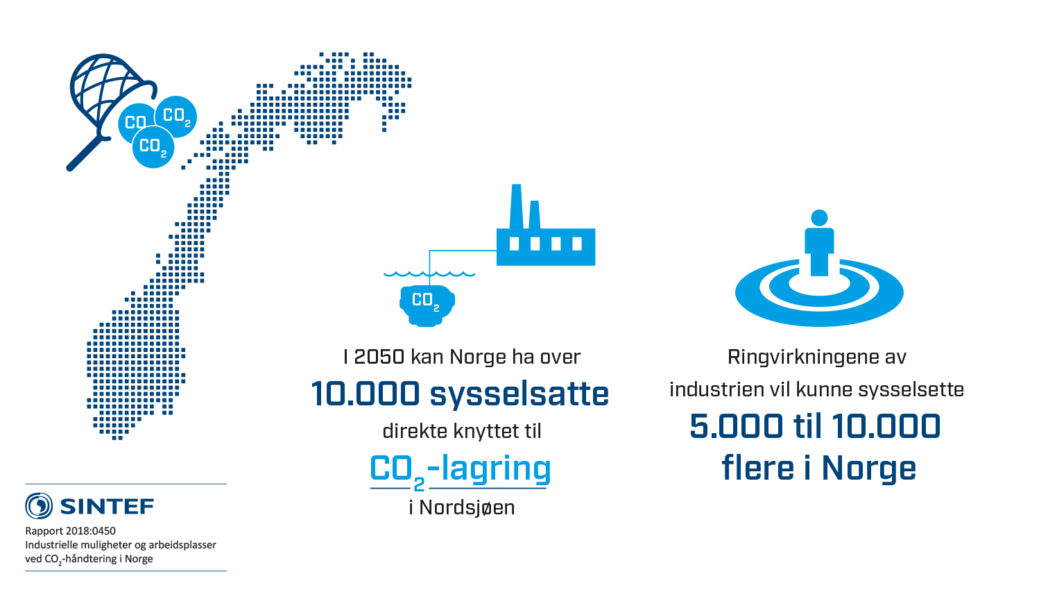

Norge har om lag 40 % av CO2-lagerkapasitet i nordlige deler av Europa. Om norske aktører greier å ta 40 % av markedet for CO2-lagring i Europa i 2050, vil dette kunne gi:

- Over 10.000 sysselsatte direkte knyttet til CO2-lagring i Nordsjøen

- Ringvirkningene kan sysselsette ytterligere 5.000 til 10.000.

Om vi er en «early mover» innen CO2-lagring, er det ikke utenkelig at norske aktører kan ta en enda større del av markedet.

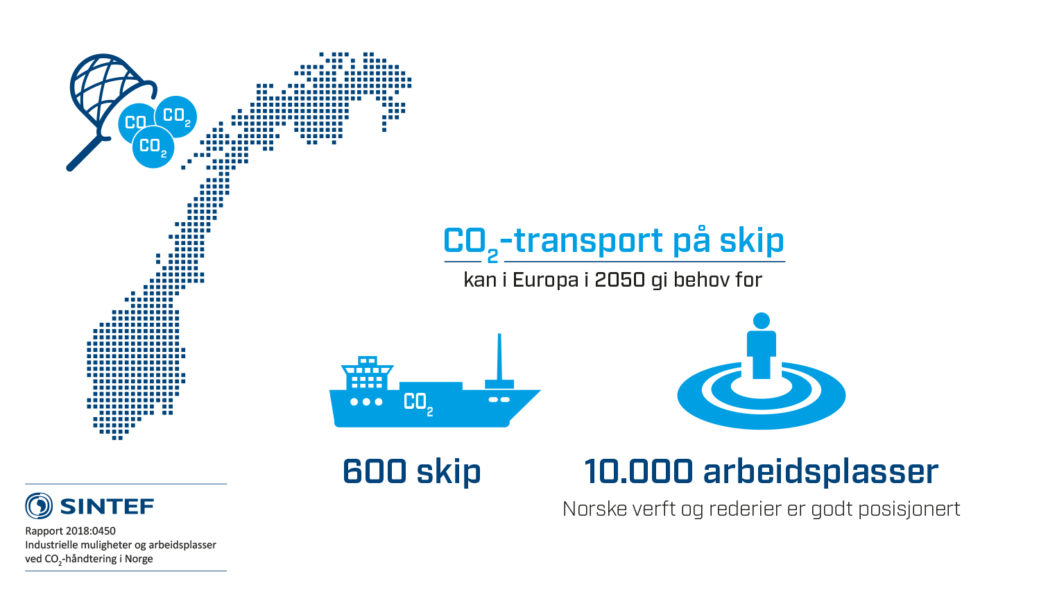

Norge i sterk posisjon i CO2-transport sektoren

Med CO2 transport på skip er det et potensielt behov for en flåte på over 600 skip i 2050. Dette vil kunne sysselsette 8.000 til 10.000 mennesker.

Rederi- og verftsnæringen har tidligere vist evne til å vri seg mot, og være med å skape, nye markeder. Et eksempel på dette er hvordan næringen har gått inn i markedet for transport av flytende naturgass (LNG) og senere ved å ta i bruk naturgass som drivstoff på skip. Norske verftsmiljøer har også vist spesielt stor konkurransekraft innenfor segmenter med krevende teknologier og løsninger. Norske verft og rederier er derfor godt posisjonert til å ta andeler i et fremvoksende marked for transport av CO2 i Europa.

CO2 fangst er det største markedet i CCS-verdikjeden

Det største markedet innen CO2-håndtering vil være knyttet til CO2-fangst. I 2050 kan dette omfatte en omsetning på 450 milliarder NOK i 2050, og sysselsette 40.000 mennesker, til både bygging og drift av anlegg. Det er dette markedet hvor det vil være stor konkurranse fra internasjonale aktører, men norske aktører vil likevel kunne ta andeler i dette markedet.

Det fremste eksemplet på en Norsk virksomhet, som vil kunne konkurrere internasjonalt, er kanskje Aker Solutions aminteknologi (Det er ikke dermed sagt at det er det eneste eksempelet). De vil bli kunne bli kvalifisert for det internasjonale markedet gjennom fullskalaprosjektet, som allerede er testet på Mongstad og i Brevik.

Det norske fullskalaprosjektet

Det norske fullskalaprosjektet vil kunne gi opp mot 5.000 årsverk direkte knyttet til prosjektet. Dette vil i hovedsak være arbeidsplasser i Norge. For Norge vil likevel det viktigste med fullskalaprosjektet, i tillegg til bidraget til å begrense utslipp av CO2 fra norsk industri, være den erfaring og kompetanseutvikling norske aktører får. Fullskalaprosjektet vil gi aktørene unik erfaring gjennom bidrag til planlegging, gjennomføring og drift av en CO2-infrastruktur.

Samlet vil fullskalaprosjektet bidra til å posisjonere og kvalifisere norske aktører for det europeiske og globale markedet, og gi dem et konkurransefortrinn sammenliknet med aktører som ikke har et hjemmemarked for CO2.

Internasjonalt spredningspotensiale

Et uttalt potensiale for fullskalaprosjekt er å spre læring fra prosjektet til kommende prosjekter. Om alle tre industrikilder realiseres, vil dette gi et stort spredningspotensialet. To eksempler på dette er:

- Heidelberg Cement, som eier fabrikken på Brevik, er verdens nest største produsent av sement, og har 80 fabrikker i Europa.

- Fortum, som eier avfallsforbrenningsanlegget på Klemetsrud, har til sammen 23 kraft-varmeverk, hvor fire er i Sverige.

Tilsvarende overføringsverdi finnes også innen transport og lagring. I sum vil erfaringene fra fullskalaprosjeket gi viktig læring som vil kunne ta ned barrierene for kommende prosjekter.

Oppsummering

Satsing på CO2-håndtering vil kunne:

- Styrke konkurransekraften til mellom 80.000 og 90.000 arbeidsplasser i Norge innen prosessindustrien, naturgassvirksomhet og sjøfart.

- Mellom 30.000 og 40.000 nye arbeidsplasser i Norge, knyttet til markedet for CO2-håndtering i Norge og Europa, og til produksjon av hydrogen fra naturgass.

- Summen av nye direkte og indirekte arbeidsplasser i Norge knyttet til disse næringene vil kunne være 70.000 i 2050.

- Om vi inkludere indirekte sysselsatte inn mot disse næringene, vil summen av direkte og indirekte sysselsatte som en slik satsing bærer være mellom 160.000 og 200.000 arbeidsplasser.

Pingback: CO2-håndtering kommer: Det er ikke dyrt med klimatiltak i dag - #SINTEFblogg

Pingback: Derfor fortjener kloden et norsk ja til CO2-håndtering - #SINTEFblogg

Pingback: Fullskala CO2-håndtering i Norge – derfor bør det skje nå - #SINTEFblogg