Teksten går gjennom hvordan gass-, kull- og CO2-priser påvirker produksjonskostnader for gass- og kullkraft. Med dette som bakgrunn, diskuterer vi hvordan gassprisen påvirker prisen for gasskraft i forhold til CO2-prisen og hvordan dette henger sammen med kraftprisene i Norden. Helt til slutt tar vi opp hvordan utenlandskablene påvirker kraftprisene og hvilke scenarier vi står foran i overgangen til fornybarsamfunnet.

Dette blogginnlegget er skrevet i samarbeid med Håkon Taule og David Konstantin Attlmayr fra Thema Consulting Group. Thema Consulting Group har stått for beregning av kablenes påvirkning på kraftprisene og tilhørende tekst, samt deltatt i diskusjoner om resten av blogginnlegget. Dette innlegget er nært knyttet til disse to : «Hva kan vi gjøre med dagens kraftpriser» og «Hvorfor er gasslagrene i EU så tomme».

Gassprisens påvirkning på kraftprisen

Gass-, kull- og CO2-prisene har sterk innvirkning på kraftprisen i Europa hvor Norge deltar i et felles kraftmarket. (I dette innlegget brukes betegnelsen EUR/MWh for kraftprisen. Når euroen har kurs 10 kroner tilsvarer 1 EUR/MWh 1 øre/kWh. Så for alle praktiske formål er det bare å tenke øre/kWh når du ser EUR/MWh.)

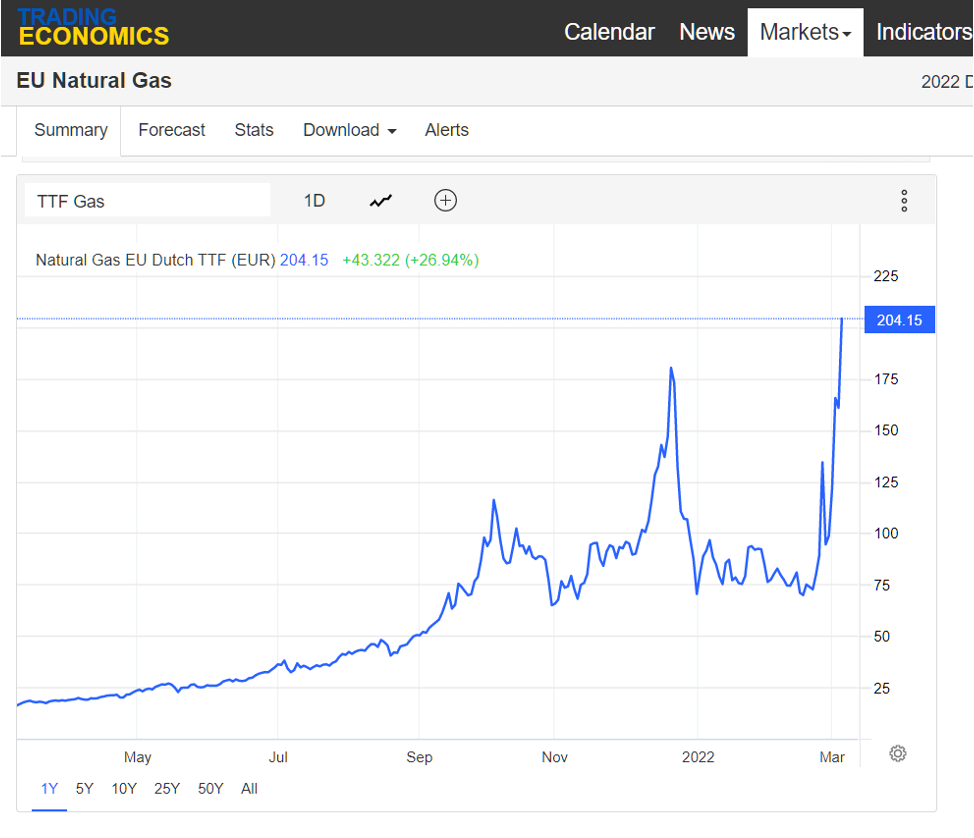

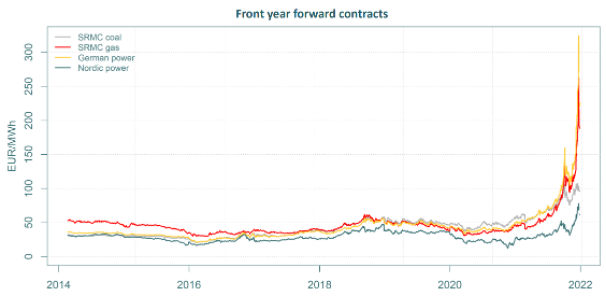

Gassprisen i EU har økt enormt det siste året. Tidligere lå prisen på naturgass i Nederland ofte i området 12 til 28 EUR/MWh, og vi kan si at en gammel «normal» var 20 EUR/MWh. Andre halvår 2021 steg spotprisen på gass kraftig og nådde en topp på ca. 180 EUR/MWh rett før jul, se figuren nedenfor. Prisen rett før jul var 9 ganger den gamle «normalen». Til sammenlikning lå prisen på gass i USA(NYMEX) i høst i området 10.8 til 18.9 EUR/MWh. Prisen i Nederland den 17. februar var 74 EUR/MWh og prognosen for et år seinere, som er gitt i linken nedenfor figuren, var da på 56 EUR/MWh. Så markedet forventet ikke en normalisering i løpet av det neste året.

Situasjonen forverret seg dramatisk den 24. februar etter Russlands invasjon i Ukraina, se oppgangen på invasjonsdagen på figur 1 hvor prisen endte på 134 EUR/MWh. Økningen de siste dagene før invasjonen var fra 73 EUR/MWh den 21/2, til 80 den 22/2, til 89 den 23/2 og til 134 på invasjonsdagen. Dagen etter falt den til 95 og Bloomberg melder at gassaktører fra EU har inngått langsiktige leveranseavtaler med det russiske gass-selskapet Gazprom. Utsikten et år senere økte imidlertid bare fra 56 den 17/2 til 64 EUR/MWh dagen etter invasjonen. På tradingeconomics.com kan vi lese: «US sanctions left Russia’s energy sector out of harm’s way, with an official saying the White House was reluctant to disrupt an area where Russia has a systemic importance in the economy. At the same time, Russian natural gas exports to Europe increased, as utilities ordered more gas under long-term contracts with Gazprom after the invasion triggered a surge in spot prices. Flows through Ukrainian pipelines jumped 38% on Thursday and were expected to rise by 24% on Friday.

EU er helt avhengig av gassimport fra Russland. Importen gjennom rørledninger fra Russland har de siste årene ligget i området 1600 til 1800 TWh per år, som tilsvarer ca. 10 til 12 ganger Norges kraftproduksjon. Hvis EU skulle ha skaffet denne gassmengden fra det internasjonale markedet for nedkjølt, flytende gass som fraktes med skip (LNG), så ville dette tilsvare 38% av verdenshandelen i 2020. Det lar seg ikke gjøre på kort sikt, men det foreligger enorme planer for utvidelse av verdens produksjonskapasitet for LNG slik at den kan bli 3 ganger så stor som i dag. Det kan likevel muligens bli et problem å forhandle gode, langsiktige kontrakter for EU da deres strategiske mål er å gjøre seg uavhengig av gassen.

På den andre siden er Russland meget sterkt avhengig av inntekter fra salg av olje og gass. Det er heller ikke gjort i en håndvending for dem å øke eksporten til Kina eller på det internasjonale LNG-markedet.

Med bakgrunn i dette ble Russlands eksport av olje og gass holdt utenfor boikotten til EU og USA, til tross for det meget høye konfliktnivået. Dermed kunne de europeiske gass-selskapene enes med det russiske gass-selskapet Gazprom om kjøp av gass, slik det står omtalt ovenfor. Nord Stream 2 ble imidlertid inkludert i boikotten. Vi vil tro dette skyldes at EU ikke er avhengig av denne rørledningen for å opprettholde gassleveransen på historisk nivå, dersom driften av rørledningen gjennom Ukraina ikke forstyrres som følge av krigen.

Mandag 28/2 steg prisen igjen opp til ca 114 EUR/MWh. Så det er urolige tider på grunn av krigen i Ukraina. Nettstedet for figuren nedenfor skriver den 28/2: «EU natural gas prices surged as much as 36% before stabilizing above €110 per megawatt-hour on Monday, on rising fears of supply disruptions after new sanctions were imposed on Russia. Western nations and Japan agreed to ban Russian financial institutions from the global payments system SWIFT, and although the ban excludes the energy sector, traders were concerned that future sanctions might target natural gas exports or that Russia could retaliate and halt exports itself. Europe depends on Russia for more than a third of its natural gas supplies, with many shipments flowing through pipelines crossing Ukraine, leaving the continent vulnerable to a supply crunch before the end of the winter heating season.»

Prognosen ett år fram i tid den 28.02.2022 var ca 62 EUR/MWh.

Kullprisens påvirkning på kraftprisen

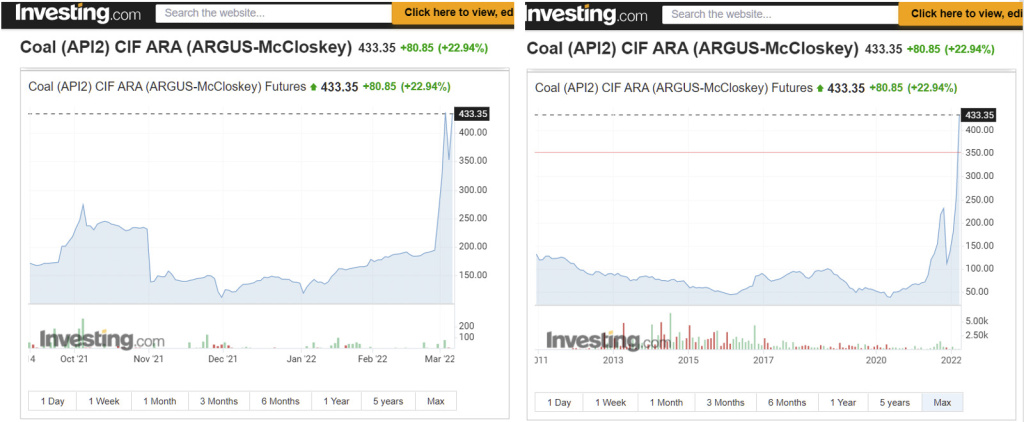

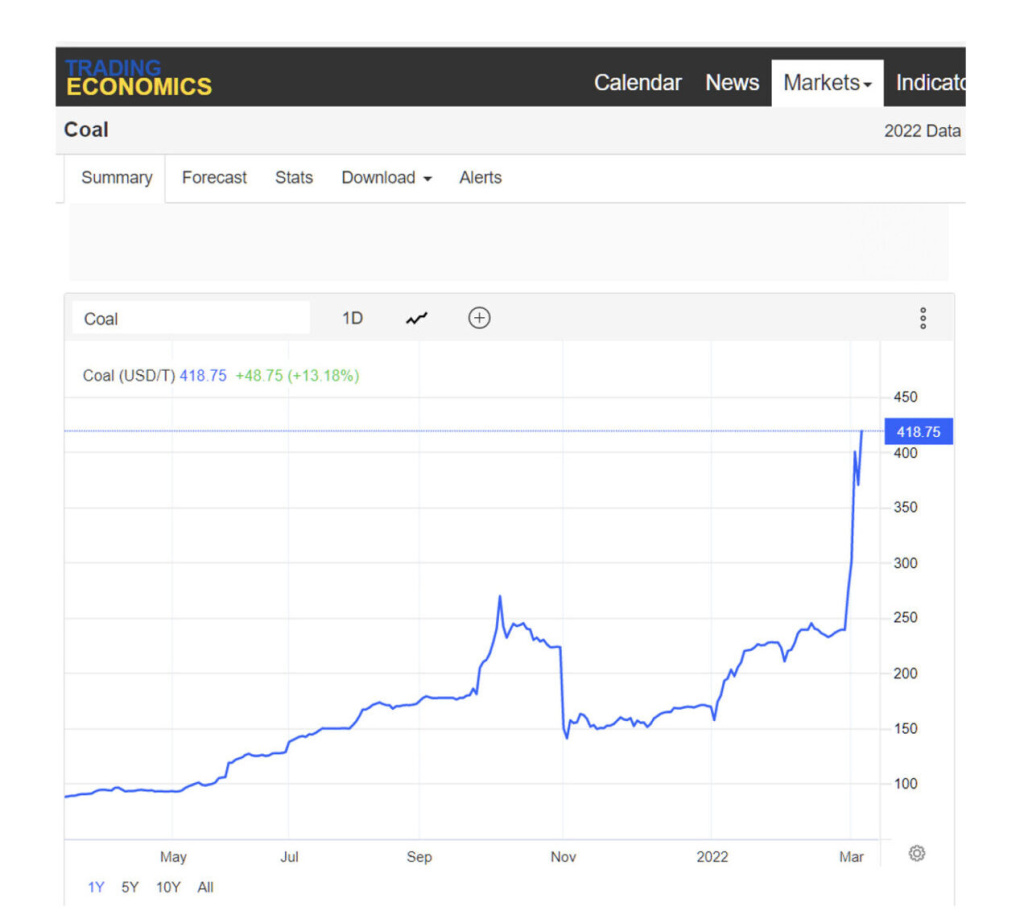

Kullprisen har også hatt en betydelig økning siste halvår på grunn av sterk vekst i verdensøkonomien, se figur 2. Figuren viser spot-pris i Nederland. Prisen hadde et høydepunkt på ca. 273 USD/tonn i oktober 2021 og lå den 25/2 på ca. 195 USD/tonn. Fra 2010 og fram til før 2020 varierte prisen typisk i området ca. 50 til ca. 125 USD/tonn. Hvis vi sier at 85 var en gammel «normal» før 2020, så var den høye verdien på 273 USD/tonn 3.2 ganger «normalen». Forventet fremtidspris for kull for februar 2023 (Futures Quotes) var den 27.02.2022 147 USD/tonn, som er 1.7 ganger den gamle «normalen». Senere har kullprisen økt til hele 433 USD/tonn grunnet krisen i Ukraina.

Kvoteprisen for CO2 påvirker også kraftprisen

Kvoteprisen for CO2 har også en betydelig påvirkning på de driftsavhengige kostnadene for gass- og kullkraft. Kullkraften slipper ut ca. dobbelt så mye CO2 per kWh el som gasskraft, så CO2 gir ca. dobbelt så stort påslag på driftskostnaden for kullkraft som for gasskraft. Kvoteprisen i EU har blitt drevet en del opp det siste halvåret på grunn av overgang fra gasskraft til kullkraft. Dette har ført til økte utslipp av CO2 og et strammere kvotemarked i EU.

Hvis gass- og kullprisene normaliserer seg, så vil man få overgang tilbake fra kullkraft til gasskraft og CO2-prisene vil sannsynligvis falle en del. Men vi må forvente et relativt høyt nivå på CO2-prisen i årene fremover. IEA World Energy Outlook 2021 antar følgende CO2 priser i sitt mest ambisiøse scenario «Net Zero Emisions by 2050»: 114 EUR/tonn i 2030, 179 i 2040 og 219 i 2050. I «Sustainable Development» scenariet er tilsvarende CO2-priser 87 EUR/tonn i 2030, 122 i 2040 og 140 i 2050. I IEAs minste ambisiøse scenario, «Stated Policies», forventes følgende CO2-priser for EU: 57 EUR/tonn i 2030, 66 i 2040 og 79 i 2050.

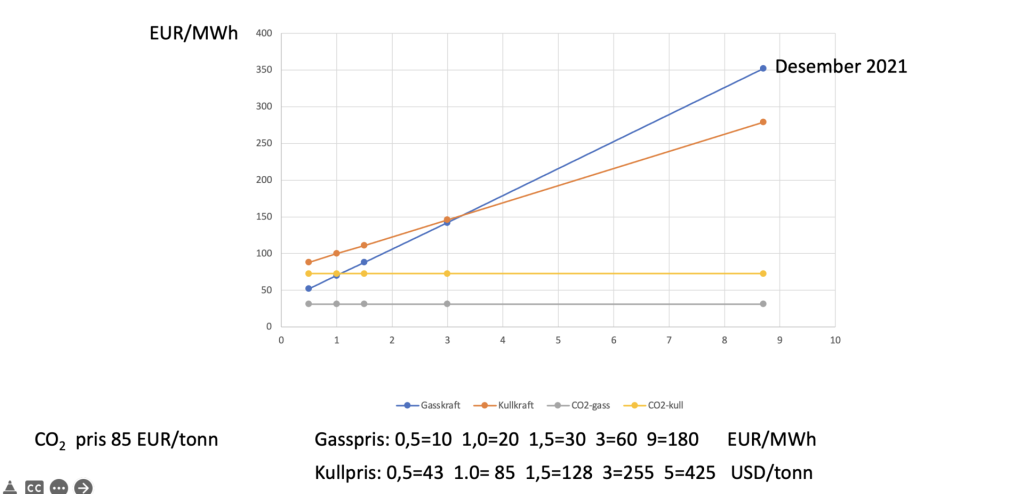

Driftsavhengige kostnader for termisk kraftproduksjon

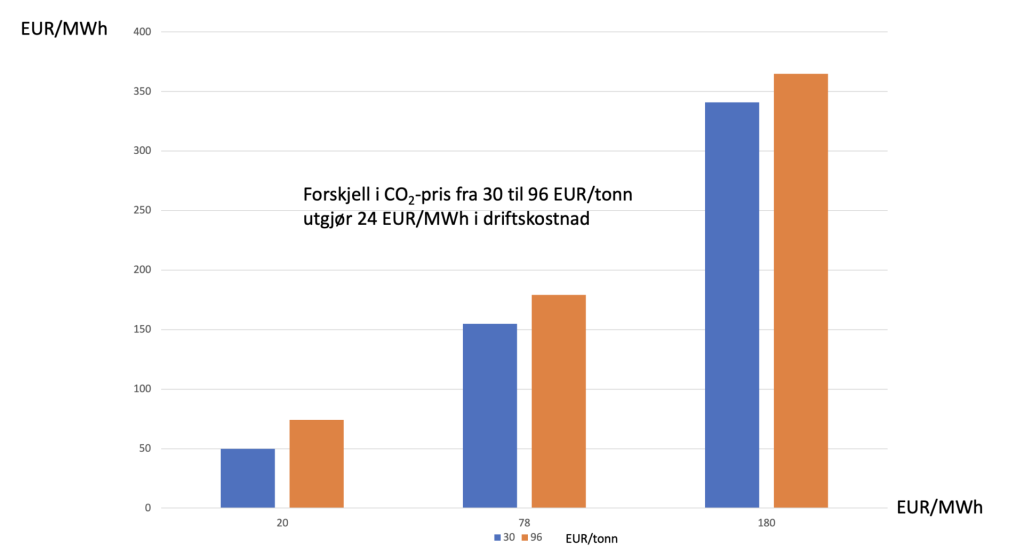

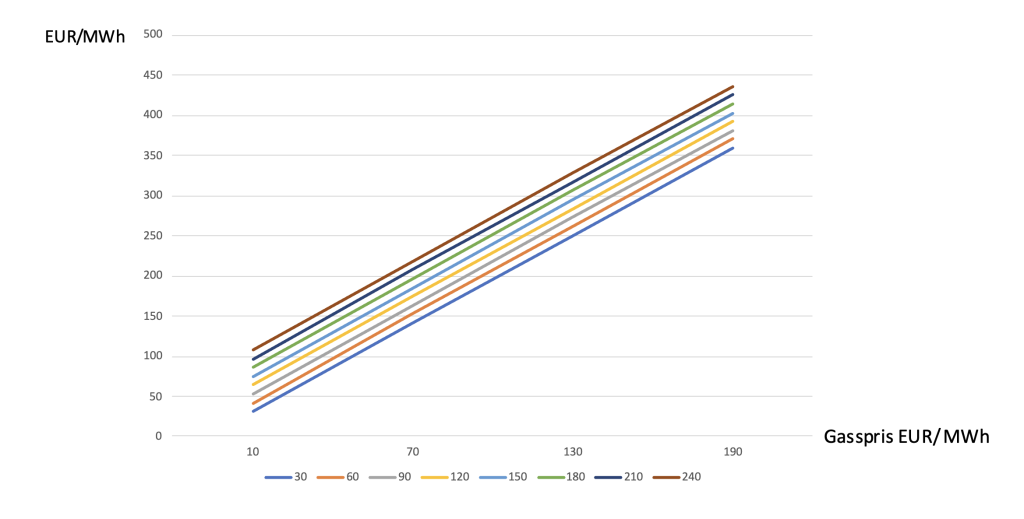

Figur 4 viser driftskostnader for gasskraft ved ulike nivå på gassprisen. 20 EUR/MWh tilsvarer den gamle «normalen», 78 EUR/MWh ca. dagens nivå (før invasjonen) og 180 EUR/MWh den skyhøye prisen før jul. For alle de tre gassprisene er det lagt inn to varianter av CO2-prisen. 30 EUR/tonn var nivået for et års tid siden, mens 96 EUR/tonn er ca. dagens nivå. Vi ser at variasjoner i gassprisen har vesentlig større virkning enn variasjonen i CO2-prisen.

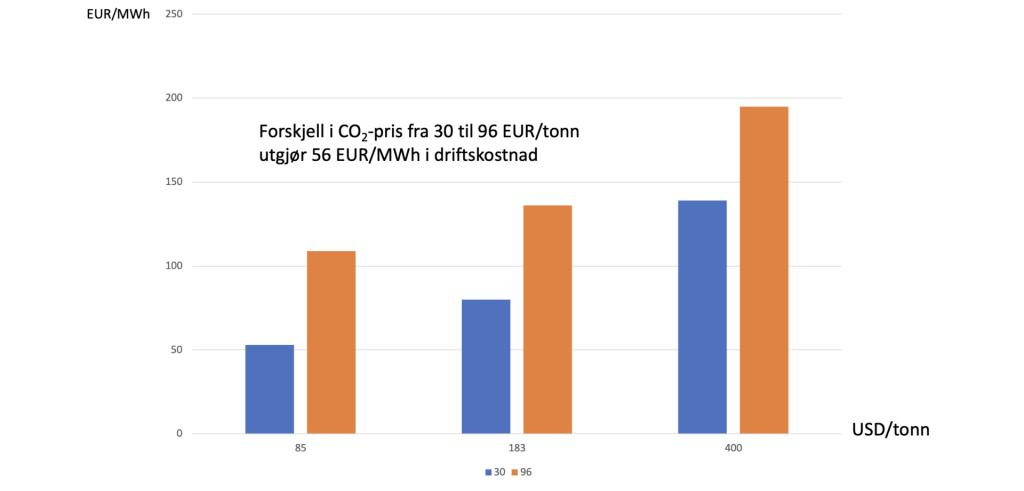

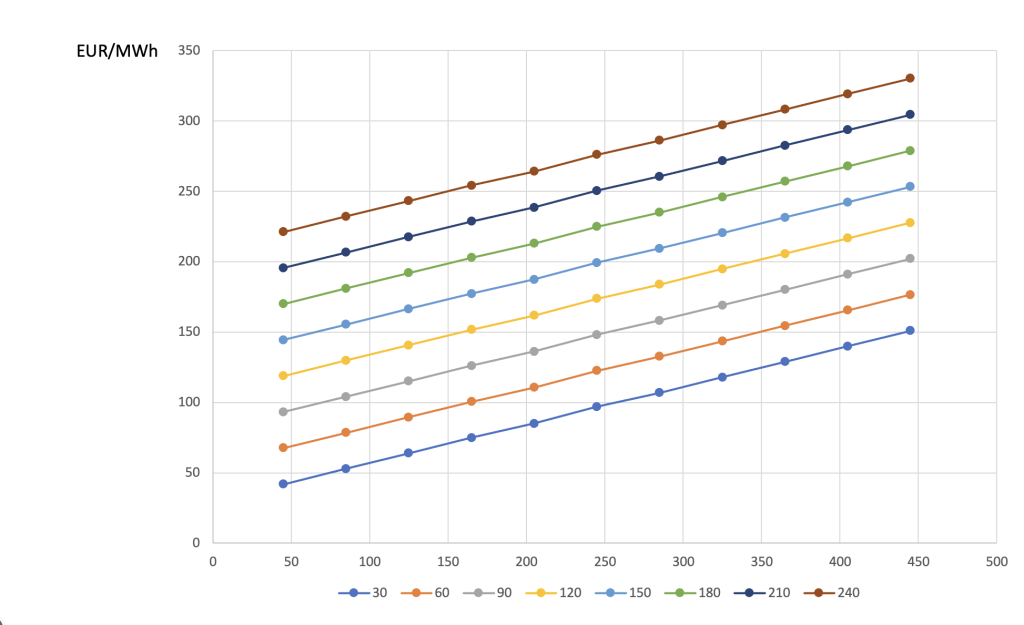

Figur 5 viser tilsvarende forhold for kullkraft. Der har vi valgt gammel «normal på 85 USD/tonn, dagens verdi før invasjonen 183 USD/tonn og den høye verdien etter invasjonen på ca. 400 USD/tonn. For CO2 bruker vi de samme variasjoner på henholdsvis 30 og 96 EUR/tonn. For kullkraft har CO2-prisen ca. det dobbelte utslaget som for gasskraft.

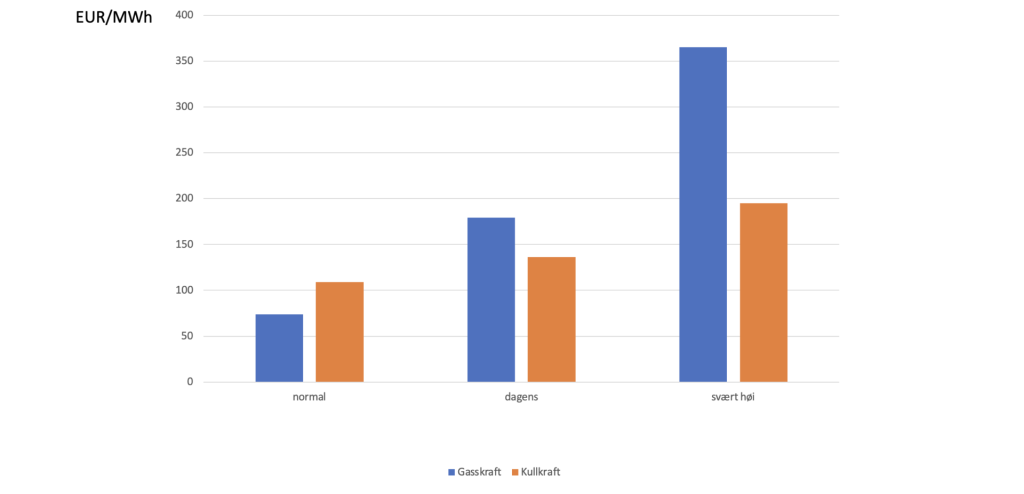

Figur 6 viser en sammenstilling av driftskostnader for gasskraft og kullkraft med «normale» verdier, dagens verdier før invasjonen og ekstra høye brenselsverdier. CO2-prisen er høy, 96 EUR/tonn som er ca. dagens nivå. Vi ser at gasskraft er billigst ved normale brenselsverdier, mens kullkraft er billigst ved dagens nivå og ekstra høye brenselspriser.

I dagens marked er det prisen på gasskraft som setter prisen i markedet i Tyskland, Frankrike og UK når det er lite vindkraft og solkraft. På grunn av utfasing av kull- og kjernekraft trengs gasskraften for å dekke opp behovet når det er lite fornybar kraft tilgjengelig. Videre hadde det en betydning at mye kjernekraft i Frankrike ble tatt ut til vedlikehold denne høsten og vinteren. Dette fører til høyere priser i Frankrike som ofte smitter over til Tyskland. Prisene i Tyskland og UK smitter ofte over til Norge når vannstanden er lav i kraftverksmagasinene i Sør-Norge. Det trengs nærmere analyser for å finne ut hvor sterk denne smitteeffekten er ved høyere magasinnivå.

Når det gjelder kjernekraft så er denne dyr å bygge ut og legge ned, men billig å drive slik at den ofte ligger inne som en grunnlast på et prisnivå under gass- og kullkraft.

Kablenes påvirkning på kraftprisen

Den nordiske kraftproduksjonen har en stor andel vannkraft, og nordiske strømpriser har stort sett vært lavere enn prisene på kontinentet på grunn av lave produksjonskostander og fleksible kraftproduksjon. Men det er en tett sammenheng mellom utviklingen i kostnadene i den termiske kraftproduksjonen i utlandet og de nordiske kraftprisene. Figur 7 viser hvordan den tyske kraftprisen har fulgt utviklingen i brenselsprisene det siste ti-året og hvordan den nordiske kraftprisen følger det samme mønsteret, men på et lavere nivå.

Det er mange forhold som påvirker kraftprisen i Norge. Utviklingen i brenselsprisene og CO2-kvoter har størst betydning ved siden av værmessige forhold.

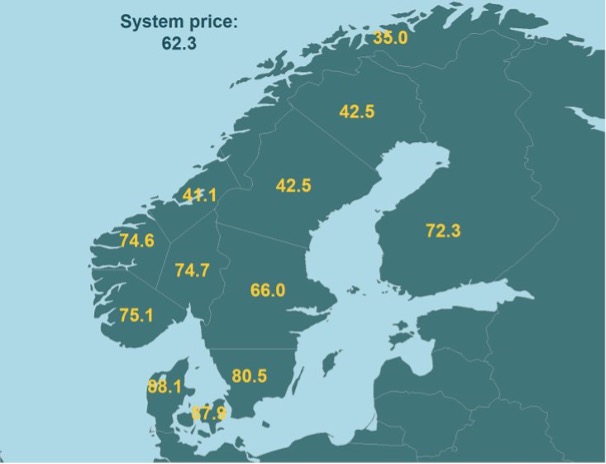

Det har vært, og er, store forskjeller mellom prisområdene i Norge. Det er flere årsaker til prisforskjellene mellom NO3 og NO4 i Midt- og Nord-Norge og de sørlige sonene NO1, NO2 og NO5. De siste årene har utbyggingen av vindkraft på land økt produksjonsoverskuddet i Nord-Norge og Nord-Sverige. Samtidig fører utfasing av kjernekraftkapasitet i Sør-Sverige og kapasitetsutfordringer øst for den norske grensen til redusert handelskapasitet mellom Sør-Norge og Sør-Sverige. Mens mer kapasitet ville være ønsket i sør, begrenser flaskehalser i nettet fra nord til sør både i Norge og Sverige overføringen mellom landsdelene. Konsekvensen er store prisforskjeller mellom sonene, forsterket av at alle store undervannsforbindelser, inkludert de nye NordLink- og NorthSeaLink-kablene, er tilknyttet Sør-Norge.

Figur 8 viser gjennomsnittsprisene for 2021 og viser store prisforskjeller mellom sør-Norge og resten av landet. Det samme mønsteret ser vi i Sverige.

Prisforskjellene mellom prisområdene utjevnes hvis vi forsterker overføringskapasiteten nord-sør i Norge og i Sverige, eller det bygges mer industri i nord. Men prisnivået vil variere mye avhengig av hvilke brenselskostnader og CO2 priser vil legger til grunn.

Litt i dybden om påvirkningen fra kablene til Tyskland og England

Prisvirkningene av kablene er særlig avhengig av prisnivået på kontinentet, hvor mye overføringskapasitet vi har mellom Norge og utlandet og hvor stort kraftoverskudd vi har i Norge og Norden.

Prisene på gass, kull og kraft har vært meget spesiell det siste halvåret og det har vært mye diskusjoner i media om hva de nye kablene til Tyskland og England har hatt å bety for prisen i Sør-Norge. Thema Consulting Group har utførst analyser hvor de har forsøkt å kvantifisere dette gjennom bruk av sine markedsmodeller. Situasjonen i dag preges av følgende:

- Brenselsprisene og CO2-kvoteprisene er langt høyere enn tidligere, slik at kraftprisene på kontinentet er langt høyere enn før.

- Det er begrensninger i overføringskapasiteten mellom Norge og Sverige som virker inn på situasjonen.

- Det er begrensninger i overføringskapasiteten nord-sør innenlands som kommer mer synlig fram enn vanlig.

- Vi har en tørr periode bak oss, som har resultert i lav fyllingsgrad i norske vannkraftsmagasiner.

Begge de to nye utenlandsforbindelsene er knyttet til prisområdene i Sør-Norge. I dagens situasjon har det en større prisvirkning enn i år med mer «normale» brenselspriser, kvotepriser og vær. Det er illustrert i figur 9 som viser en simulering av hva prisene vil være med North Sea Link til Storbritannia og Nord Link til Tyskland og uten disse kablene for hvert prisområde.

Figuren nedenfor viser forskjellen i (simulerte) priser for første kvartal, Q1, 2022. Mens hver av de to kablene legger til ca. 15 EUR/MWh til prisnivået, ville prisnivåene ha steget til over 100 EUR/MWh selv uten de to kablene.

I dette anslaget har vi lagt til grunn hva forwardmarkedene antok primo januar 2022:

Brenselskostnader

- Gass: 86 EUR/MWh, Kull: 134 USD/t

- CO2: 78,7 EUR/t

Kabelkapasitet

- North Sea Link (UK): Halv kapasitet frem til midten av februar, full kapasitet deretter

- NordLink (Ty): Lavere kapasitet når det er mye vind i Tyskland, i snitt litt over 50 prosent tilgjengelighet

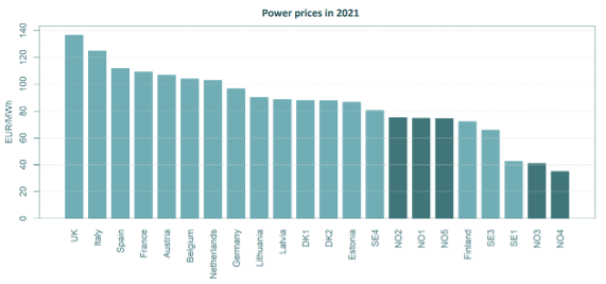

Situasjonen vinteren 2021/22 representerer en situasjon som vi ikke har sett tidligere. Til tross for dette har prisene i Norge ligget lavere enn i mange andre europiske land i 2021.

Det store spørsmålet er om situasjonen vi har hatt i vinter er den nye «normalen», eller om det er en spesiell situasjon som går over.

Overgangen til fornybarsamfunnet

Erfaringen fra 2021 vil muligens føre til at EU blir mer opptatt av å gjøre seg uavhengig av fossil kraftproduksjon og komme seg over i fornybarsamfunnet så fort som mulig. Invasjonen i Ukraina vil sannsynligvis forsterke denne holdningen i EU betraktelig.

Mange mener at overgangen til fornybarsamfunnet er årsaken til den krisen vi har hatt.

IEA-sjefen, Fatih Birol, er uenig i dette og hevder følgende: «Unfortunately, we are once again seeing claims that volatility in gas and electricity markets is the result of the clean energy transition. These assertions are misleading to say the least. This is not a renewables or a clean energy crisis; this is a natural gas market crisis. It is important to work from a sound evidence base on the causes of the current market turbulence. As we showed in our recent World Energy Outlook 2021, well managed clean energy transitions can help reduce energy market volatility and its impacts on businesses and consumers. The underlying causes of today’s crisis lie elsewhere.»

Overgangen til fornybarsamfunnet har imidlertid ført til at utfasing av kullkraft og kjernekraft i EU har gitt gasskraften en viktigere rolle. Dette fører til økte kraftpriser når gassprisen «løper løpsk», som nå. Hvis man ikke lykkes med å stabilisere gassprisene, vil tilsvarende sitasjoner kunne oppstå fram til at omstillingen til fornybarsamfunnet har gjort EU mer uavhengig av gasskraft.

Når vi kommer over i fornybarsamfunnet om 20 til 30 år, vil det være en høy andel fornybar kraftproduksjon fra sol og vind. Da vil det være en fordel med god elektrisk forbindelse mellom ulike land for å utligne ulike geografiske vind- og solforhold. Det blir også viktig å kunne sette inn kraftproduksjon som er stabil når sol- og vindforholdene ikke gir tilstrekkelig kraftproduksjon. Her kan gasskraftverk eller brenselsceller som drives av hydrogen være en mulighet, men også nye, mindre kjernekraftverk eller gasskraft med CO2-håndtering. Vår vannkraft vil få en høy verdi i slike situasjoner. Det blir også viktig å utvikle best mulig lagringsteknologier for energi som batterier og hydrogenlagre.

Flere scenarier mot et fornybart samfunn

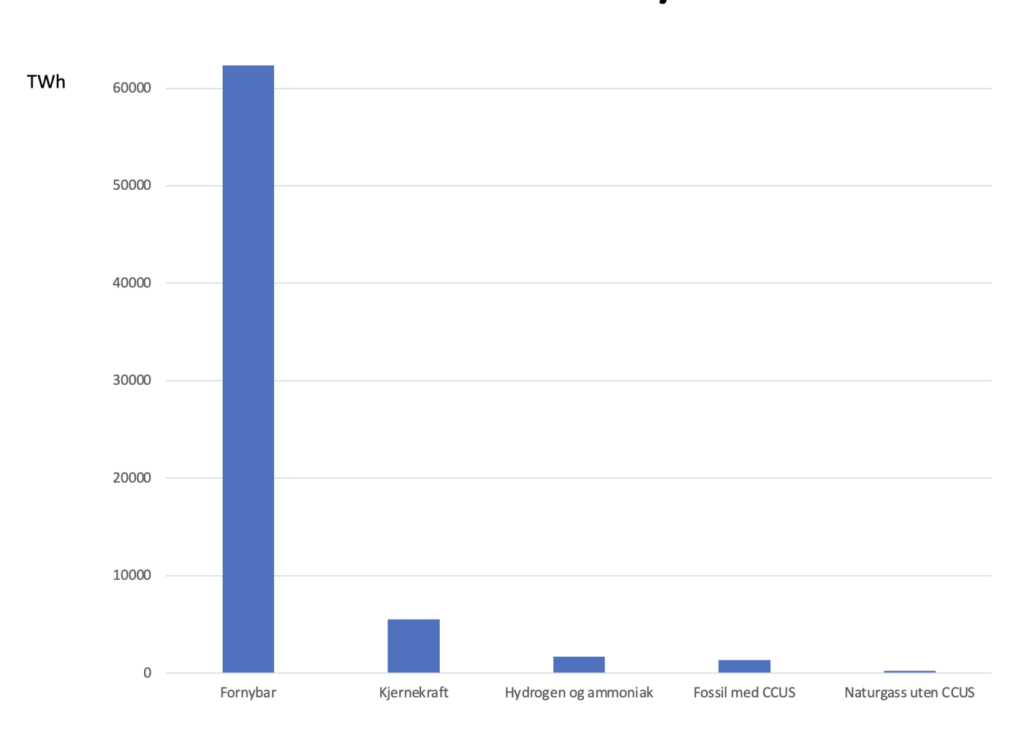

I IEA World Energy Outlook 2021 beskrives det blant andre to scenarioer: «Net Zero by 2050» og «Sustainable Development», hvor det første er det mest ambisiøse. Verdens kraftproduksjon i 2050 målt i TWh for det første scenariet er vist i figuren nedenfor. Der ser vi hvor dominerende fornybarproduksjonen er. Den er på hele 62.333 TWh, noe som innebærer en enorm vekst fra nivået i 2020 på 7.593 TWh.

I scenariet «Sustainable Development» er fornybarproduksjon på 48.436 TWh. Fornybarproduksjonen i EU for det samme scenariet er på 7.239 TWh, eller 14,7% av verdensproduksjonen.

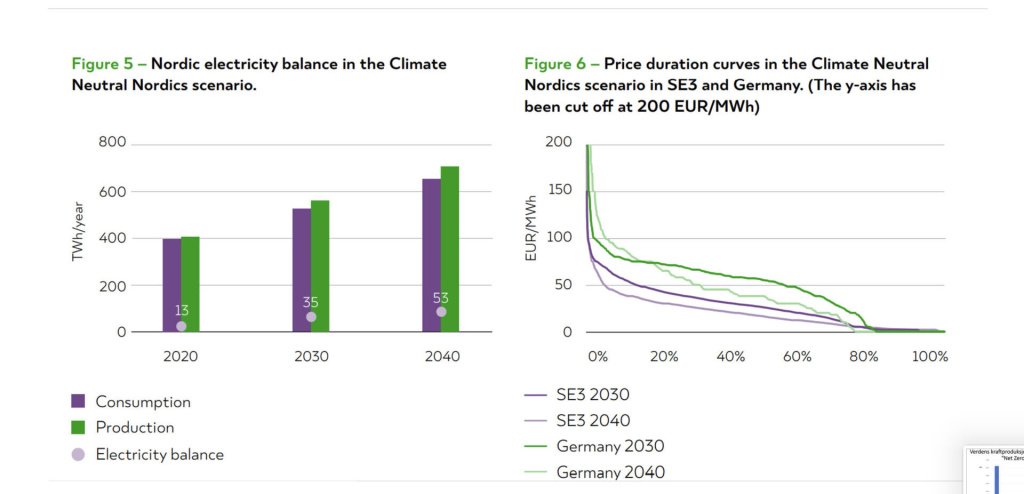

Samspillet mellom det norske og nordiske kraftsystemet og EU er beskrevet blant annet i rapporten «Nordic Grid Development Perspective 2021«, fra de nordiske nettselskapene (TSO’ene). I scenariet som er beskrevet der, ligger de nordiske prisene under prisene i Tyskland. I mer enn 80% av tiden ligger prisene under 50 EUR/MWh.

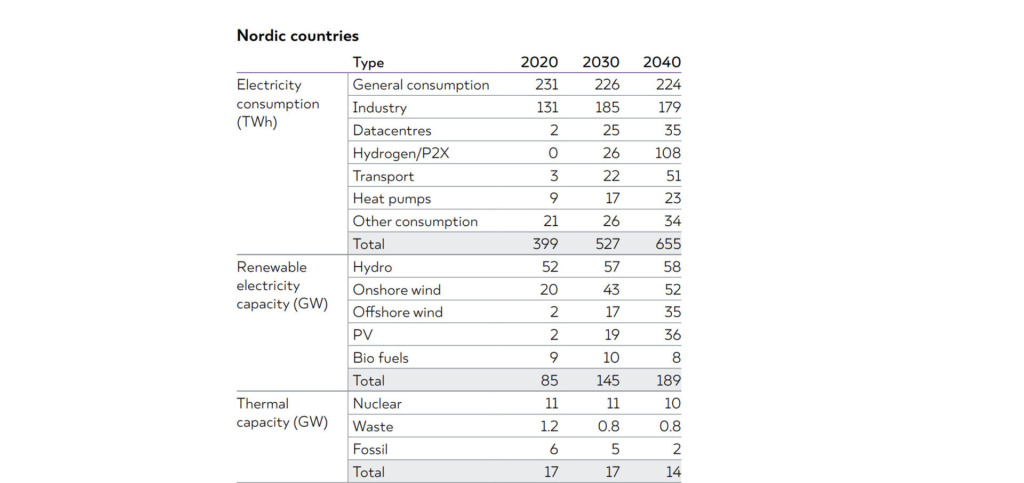

Figur 13 viser elforbruket i Norden i ulike sektorer og installert effekt for ulike typer kraftproduksjon. Vi ser TSO’ene forventer utbygging av store mengder fornybar kraft. Kapasiteten for landvind, offshore vind og solceller (PV) økes fra henholdsvis 20 til 52 GW, 2 til 35 GW og 2 til 36 GW. Biobrensel forventes å gå litt ned.

Hvis et slikt scenario kan la seg realisere, så ville det tilfredsstille krav som i dag stilles blant norske borgere og næringsliv – billigere strøm enn i Tyskland og et prisnivå som er «til å leve med». Hvis vanlige borgere får en kraftkontrakt som innebærer en eller annen form for fastpris uten urimelige påslag, så vil de sannsynligvis bli fornøyd.

De nordiske TSO’ene skal lage en oppdatering av denne rapporten i løpet av 2022. Vi håper de da problematiserer de høye prisene vi hadde på fossil kraft i 2021. Det skal bli spennende å se konklusjonene fra denne nye rapporten.

Addendum – Tekniske og økonomiske forhold ved termisk kraftproduksjon.

Denne siste delen er for de med særskilte interesser for dette temaet.

Produksjon og handel med kull

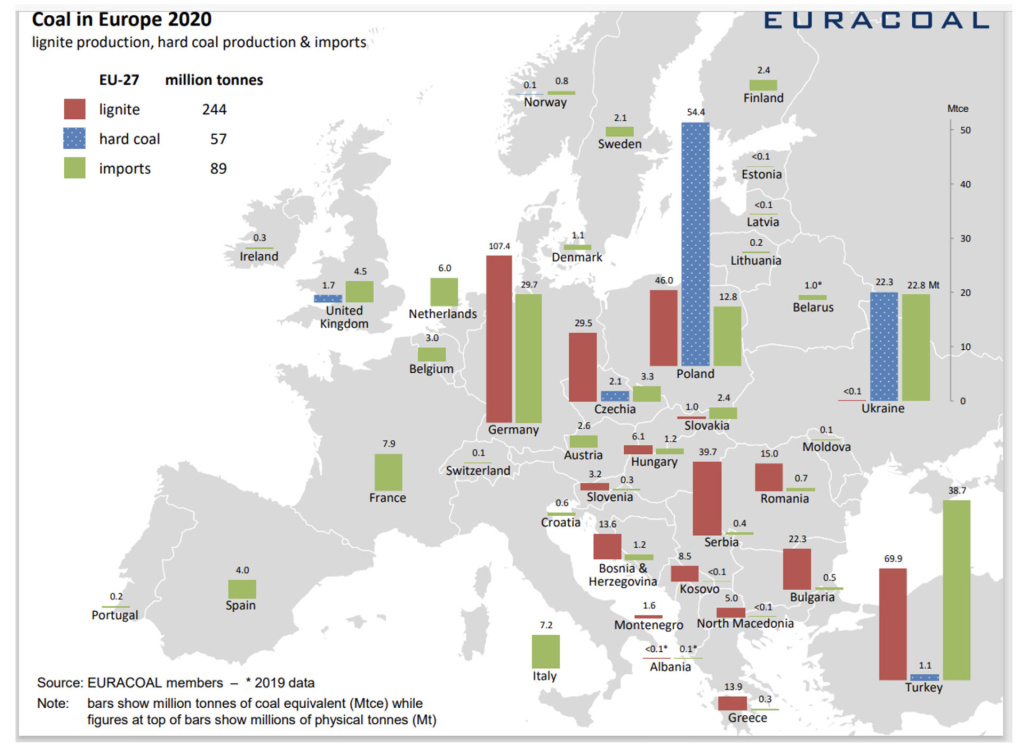

Figur 14 viser kullproduksjon og import i EU. Tyskland og Polen er store kullprodusenter. Importen av kull (CIF-ARA) vil sette prisen i markedet for mye av kullkraftproduksjonen i EU. Prisen den 25/2 var ca. 195 USD/tonn.

Australia er en stor eksportør av kull, spot-prisen kan følges i sanntid her. Kullprisen i Australia Newcastle har også i mange år variert typisk i området 50 til 125 USD/tonn, men prisen den 25/2 er betydelig høyere enn dette, 239 USD/tonn, se figur 16. Hvis vi sier at den gamle «normalen» i Nederland og Australia var 85 USD/tonn så er dagens pris i Nederland og Australia henholdsvis 2.3 og 2.8 ganger den gamle «normalen». Prisveksten det siste året skyldes svært sterk vekst i den globale økonomien etter nedgangen som ble forårsaket av pandemien, og i det siste har også konflikten i Ukraina spilt en rolle.

På tradingeconomics.com omtalte de kullprisen og krisen i Ukraina slik den 27.2.2022:

«Newcastle coal futures were trading almost at $240 per tonne in late February, approaching a four-month high of $245 per tonne touched earlier this month as investors fear the Russian invasion of Ukraine will lead to disruptions in shipments of natural gas and coal. Russia is the biggest supplier of natural gas in Europe and accounts for a sizable share of coal imports. The European Union’s coal imports rose by 55.8% in January from a year ago, to 10.8 million tonnes, of which Russia supplied 43%, the data based on ship tracking found. Meanwhile, China has set the benchmark for 5,500 kcal thermal coal at Qinghuangdao Port at 570-770 yuan (US$86.98-US$121.77) trying to balance the profits of coal plants and miners after the country was hit by crippling power outages last year.»

Det samme nettstedet skrev den 27.2.2022 dette under fanen «Forecast»:

«Coal is expected to trade at 226.60 USD/MT by the end of this quarter, according to Trading Economics global macro models and analysts expectations. Looking forward, we estimate it to trade at 195.56 in 12 months time.»

«Futures – Quotes» for kull i Nederland for februar og mars 2023 er henholdsvis 147 og 141 USD/tonn den 28.2.2022. På grunn av krigen i Ukraina har kullprisene i Nederland og Australia den 8.mars 2022 økt til ca 400 USD/tonn, som er ca. 5 ganger den gamle «normalen» på 85 USD/tonn.

Litt mer om driftskostnader for termisk kraft

Figurene nedenfor viser driftskostnader for gass- og kullkraft som funksjon av brenselspriser, med CO2-pris som parameter. CO2-prisene varierer helt fra den gamle «normalen» på 30 EUR/tonn opp mot 240 EUR/tonn som er litt over det høyeste nivået i IEA i scenariene på 250 USD/tonn, tilsvarende 219 EUR/tonn.

Gassprisen i figuren varierer fra et gammelt «bunnnivå» på 10 EUR/MWh, via det gamle «normalnivået» på 20 til litt over ekstremnivået i desember 2021 på ca. 180 EUR/MWh. Rett før invasjonen i Ukraina lå gassprisen på ca. 72 EUR/MWh. Hvis gassprisen faller ned til den gamle «normalen» på 20 EUR/MWh, så vil driftskostnaden variere fra 50 EUR/MWh hvis CO2-prisen er 30 EUR/tonn til 119 EUR/MWh når CO2-prisen er 220 EUR/tonn (IEAs toppnivå på 250 USD/tonn = 219 EUR/tonn). Så selv med et normalisert nivå på gassprisen, vil driftskostnaden for gasskraft øke gradvis med årene som følge av forventet økning i CO2-prisen. Dersom gasskraft vil sette prisen i markedet i Tyskland i mange år framover når det er for lite vind og sol, så er dette prisnivået vi kan forvente der i perioder med for lite fornybar kraftproduksjon.

Hvis vi antar «normal» pris på gass i 2030 (20 EUR/MWh) og beregner driftskostnaden for gasskraft i 2030 med CO2-prisen angitt i de tre scenariene til IEA ovenfor på henholdsvis 65, 100 og 130 USD/tonn (tilsvarende 57, 88 og 114 EUR/tonn) får vi driftskostnader for gasskraft på henholdsvis 59, 71 og 80 EUR/MWh. Avhengig av hva CO2-prisen vil bli i 2030, blir dette prisnivået i Tyskland som kan «smitte» inn i Norge i 2030 hvis gassprisen er «normal» og det er lite fornybar kraftproduksjon i Tyskland og mindre vann i kraftverksmagasinene i Norge enn vanlig.

Kullprisen i figuren varierer fra ca. gammelt «bunnnivå» på 45 USD/tonn, via det gamle «normalnivået» på 85 til litt over det høye nivået på 433 USD/tonn i begynnelsen av mars.. Den 25/2 lå kullprisen på 239 USD/tonn i Australia og fremtidsprisen for mars for kull i Nederland (CIF-ARA) 244 USD/tonn. Den 8/3 2022 lå kullprisen i Australia på 405 USD/tonn og prognosen om et år på hele 521 USD/tonn, mens kullprisen i Nederland var 416 USD/tonn og Futures Quotes for mars 2023 var 272 USD/tonn.

I figuren nedenfor er driftskostnaden for gass- og kullkraft tegnet inn i samme figur. X-aksen er normalisert slik at den er 1.0 når gassprisen er «normal», 20 EUR/MWh og kullprisen er «normal» , 85 USD/tonn. De normale historiske variasjonene har dermed ligget mellom 0.5 og 1.5. Prisen på gass den 3. mars var på 204 EUR/MWh, som var ca. 10 ganger den gamle «normalen» på 20 EUR/MWh. Prisen på kull var 433 USD/tonn, som var 5.3 ganger den gamle «normalen» på 85.

Kommentarer

EU-initiativ på energiområdet etter krigsutbruddet i Ukraina:

REPowerEU: Joint European Action for more affordable, secure and sustainable energy

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2022%3A108%3AFIN

USA har nå innført importforbud mot russisk olje, gass og kull.

CO2-prisen i EU har falt fra ca. 95 EUR/tonn den 23/2 til ca. 66 EUR/tonn den 4/3. Se figur, forklaring og prognose (Forecast) på nettsiden nedenfor.

https://tradingeconomics.com/commodity/carbon

Her er det en nærmere forklaring:

https://www.theguardian.com/environment/2022/mar/02/eu-carbon-permit-prices-crash-after-russian-invasion-of-ukraine

Kullprisen i Australia og Nederland økte også kraftig onsdag 2. mars til henholdsvis 400 og 436 USD/tonn. Økningen i Australia forklares slik på nettsiden nedenfor: «Newcastle coal futures broke another record high at $400 per tonne and are now up more than 100% since the beginning of 2022, as mounting sanctions on Russia for invading Ukraine led to an international energy crunch and exacerbated concerns over the commodities supply. Germany is poised to create coal reserves for electricity power plant operators, while Italy announced it could reopen some shuttered coal plants. Asian customers have also been scrambling to find alternative supplies to replace Russian coal. Aside from Ukraine headlines, investors were already bullish on coal since early 2022 amid supply disruptions in top exporting countries such as Indonesia and Australia.»

https://tradingeconomics.com/commodity/coal

Og kullprisen i Nederland finner du her:

https://uk.investing.com/commodities/coal-(api2)-cif-ara-futures

Kullprisen i Australia og Nederland steg også kraftig onsdag 2. mars til henholdsvis 400 USD/tonn og 436 USD/tonn. På nettstedet nedenfor forklares prisoppgangen i Australia slik: «Newcastle coal futures broke another record high at $400 per tonne and are now up more than 100% since the beginning of 2022, as mounting sanctions on Russia for invading Ukraine led to an international energy crunch and exacerbated concerns over the commodities supply. Germany is poised to create coal reserves for electricity power plant operators, while Italy announced it could reopen some shuttered coal plants. Asian customers have also been scrambling to find alternative supplies to replace Russian coal. Aside from Ukraine headlines, investors were already bullish on coal since early 2022 amid supply disruptions in top exporting countries such as Indonesia and Australia.»

https://tradingeconomics.com/commodity/coal

Og nedenfor er kullprisen i Nederland:

https://uk.investing.com/commodities/coal-(api2)-cif-ara-futures

Onsdag 2. mars steg gassprisen i Nederland dramatisk til 173 EUR/MWh ved slutten av dagen. Dette forklares slik på nettsiden nedenfor: «EU natural gas prices briefly hit a record high of €194.72 per megawatt-hour before settling close to €160 on Wednesday, around levels last seen before Christmas of 2021, as fears over sanctions and supply disruptions drove volatility in the market. In latest developments, the EU approved new sanctions against Belarus, aiming at its exports, oligarchs, and central bank, while shunning its financial institutions from the SWIFT global payments system. The sanctions could end in retaliations from Russia and Belarus, with the latter having threatened previously to halt flows of natural gas, while Russia said it will keep exporting natural gas. Also, the Ukraine war entered a new phase with more heavy shelling that could cause damage to vital pipelines. Finally, analysts were worried that utilities won’t refill their natural gas inventories before next winter, while the US can’t increase LNG exports volumes in the short-term due to production capacity constraints.»

https://tradingeconomics.com/commodity/eu-natural-gas