Jeg går så litt mer i dybden på gasseksport fra Russland, for så å si noe om spotprisen på gass og hva som blir spennende å følge med på videre.

Først vil jeg starte med å si at jeg ikke er noen ekspert på gassmarkedene, men jeg har brukt litt tid på å sette meg inn i dem for å forstå den store påvirkningen som gassprisene har hatt på kraftmarkedet i Europa. Jeg tror det er relevant å dele mine tanker i det offentlige rom, og jeg håper at jeg vil få anledning til å videreutvikle dette stoffet i dialog med eksperter innenfor gassmarkedene.

I desember skrev jeg en blogg som blant annet handlet om strømkrisa vi har nå, der høye gasspriser er en viktig årsak. Jeg vil anbefale å lese denne også:

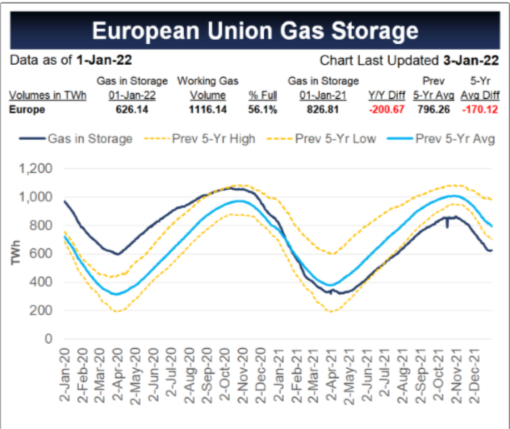

Figuren under viser hvordan gasslagrene i EU sank mer enn normalt i løpet av 2021, og begynte å synke under normalen fra februar samme år. Ved utgangen av året lå nivået ca. 180 TWh under «normalen», lest av på øyemål. Figuren er hentet fra denne referansen: European Natural Gas Prices Bounce Back on Supply Outlook – LNG Recap – Natural Gas Intelligence

351 TWh i minus

Nedenfor har jeg satt opp en tabell som gir grove anslag for en del viktige forklaringer på at nivået sank:

- Endring i produksjon av gasskraft. (Jeg har valg å se bort fra dette og begrunner det nedenfor.)

- Økt bruk av gass til oppvarming: 78 TWh

- Lavere enn gjennomsnittlig fyllingsgrad i russiske lagre i EU per 1. nov.: 56 TWh

- Lavt nivå på russisk import i november og desember: 3+3=6 bcm = 62 TWh

- Kjent reduksjon av leveranse fra Norge, som følge av brannen på Melkøya: 17 TWh

- Nedtrapping av gassproduksjon i Nederland fra året før: 32 TWh

- Redusert LNG-import april-september i forhold til 2019: 106 TWh

Sum elementer ovenfor: 351 TWh

Hvis lageret i figuren over ble justeret opp med 351 TWh i slutten av året 2021, ville det ha ligget ca. 50 TWh under øvre stiplede linje. Dette tyder på at de forklaringsvariablene i tabellen har en sum som forklarer det meste av den unormale utviklingen.

Nedenfor vil jeg kommentere de enkelte elementene i listen ovenfor.

1. Gasskraftproduksjonen

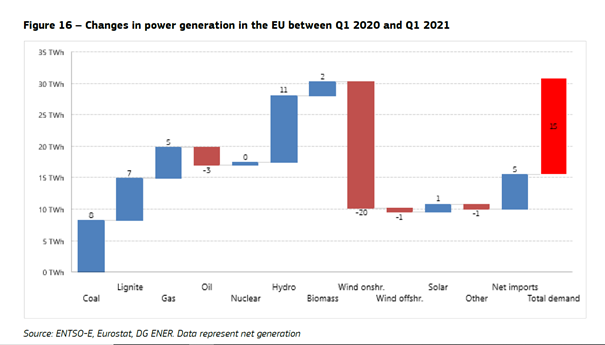

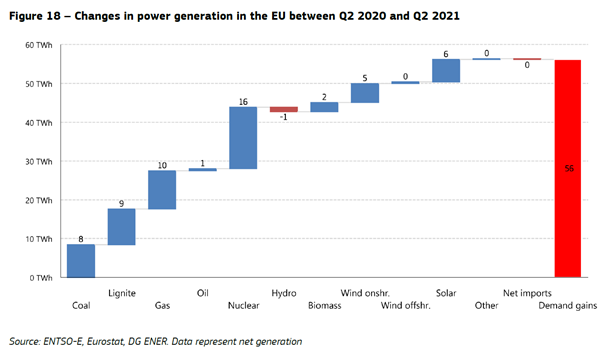

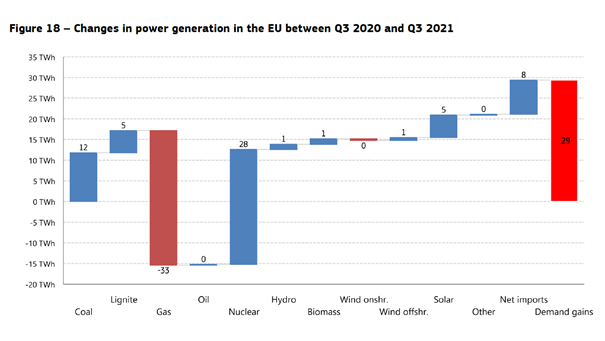

De tre neste figurene viser endring i EUs kraftproduksjonen fra 2020 til 2021. Dataene er hentet fra denne lenken, hvor man finner EU kvartalsrapporter for elektrisitet og gass.

I første kvartal av 2021 vil jeg peke på en sterk reduksjon i vindkraft, -20 TWh, i forhold til 2020. Dette ble i stor grad kompensert med økt bruk av vannkraft og kullkraft, men også litt gasskraft. Det var også en generell konjunkturoppgang i 2021 sammenliknet med 2020 hvor alle de blå elementene i figuren bidro til kompenseringen.

I andre kvartal bidro nesten alle produksjonsformer til en økning i produksjonen. Kullkraft bidro med 17 TWh, gasskraft med 10 TWh, og kjernekraft med 16 TWh.

I tredje kvartal var det en sterk nedgang, på 33 TWh, i produksjonen av gasskraft sammenliknet med året før. Årsaken til dette var at den sterke økningen i gassprisene førte til overgang fra gasskraft til kull- og kjernekraft.

I sum for de tre kvartalene var forskjellen i produksjon av gasskraft lik -18 TWh elkraft (5+10-33). Dette tilsvarer -33 TWh termisk energi i naturgass, hvis kraftproduksjonen kommer fra gasskraft med 55% virkningsgrad.

I den grad gasskraftproduksjon har påvirket dynamikken i utviklingen av gasslageret, kan den ha ført til en liten økning av reduksjon i de to første kvartalene, men en større økning i tredje kvartal. Jeg har valgt å se bort fra gasskraftproduksjonens betydning i listen av årsaker ovenfor.

2. Økt bruk av gass til oppvarming: 78 TWh

I en dialog jeg har hatt med en person fra gassbransjen har han antydet at økt forbruk av gass til oppvarming kunne ligge i området mellom 7 og 8 bcm (milliarder kubikkmeter), basert på graddagsberegninger. Jeg velger da 7,5 bcm, som er «midt i laget» og tilsvarer 78 TWh.

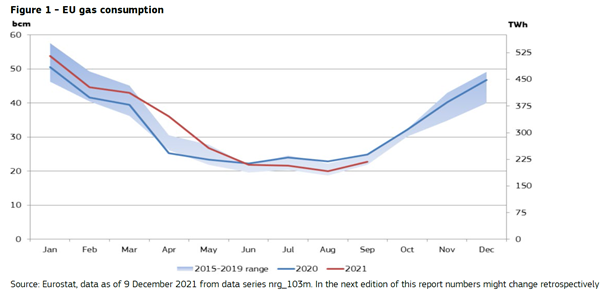

Figuren nedenfor viser forbruksutviklingen i EU for 2021.

Figur på side 5 i Quarterly report on European gas markets Q3_2021_FINAL.pdf (europa.eu)

I EUs kvartalsrapport for gass fra Q1 sies det blant annet følgende om gassforbruket:

Figure 1 below shows, in the first quarter of 2021 gas consumption in the EU was higher than in the same months of 2020, closer to the upper range of the last five years. Weather across Europe was generally warmer than usual in Q1 2021, but in January and February occasional cold spells also impacted residential heating needs. However, widespread practice of teleworking might also have contributed to the increase of natural gas consumption in the residential sector in year-on-year comparison.

I EUs kvartalsrapport Q2 sies det:

Figure 1 below shows, in the first quarter of 2021 gas consumption in the EU was higher (in April) and close (in May) to the upper range of the last five years. Weather across Europe was generally colder than usual in Q2 2021, increasing demand for gas for residential heating needs, and June 2021 was warmer in many countries, increasing cooling needs.

I EUs kvartalsrapport Q3 sies det:

Figure 1 below shows, in the third quarter of 2021 gas consumption in the EU was close to the lower end of the range of the last five years. Although weather was warmer in many countries in Europe in July and August in 2021, this could not generate sufficiently additional demand for gas in power generation that could go against the general decrease in gas demand.

Hvis jeg tenkte meg at jeg reduserte forbruket i mars med to bcm, åtte bcm i april og to bcm i mai, ville den røde kurven i Q1 og Q2 ha ligget mer midt i den blå markeringen av siste femårsintervall. Jeg antar videre at mye av denne forskjellen skyldes værforholdene. Summen på 12 bcm tilsvarer 125 TWh.

På basis av dette vil jeg anta at værforholdene de to første kvartal har forårsaket en økning i gassforbruket på mellom 78 og 125 TWh. I tabellen min ovenfor holder jeg meg til det litt forsiktige estimatet på 78 TWh.

3. Lavere enn gjennomsnittlig fyllingsgrad i russiske lagre i EU per 1. nov.: 56 TWh

Russland eier gasslagre i Østerrike, Tyskland og Nederland. Disse utgjør ca. 11% av EUs lagerkapasitet. Siste femårs middelverdi per 1. november, eksklusive 2021, var en fylling på 7,7 bcm. I 2021 var fyllingen 2,3 bcm, noe som er 56 TWh under «normalen».

4. Lavt nivå på russisk import i november og desember: 62 TWh

Sjefen for det internasjonale energibyrået (IEA), Faith Birol, hevder i artikkelen nedenfor at Russland kunne ha eksportert 3 bcm mer gass per måned til EU i siste kvartal 2021.

(99+) Europe and the world need to draw the right lessons from today’s natural gas crisis | LinkedIn

I punkt 3 over har jeg tatt med lavere enn gjennomsnittlig fyllingsgrad i russiske lagre i EU per 1. november. For ikke å risikere dobbeltelling, tok jeg bare med 6 bcm (3+3) for november og desember. Dette tilsvarer 62 TWh.

5. Kjent reduksjon av leveranse fra Norge som følge av brannen på Melkøya: 17 TWh

Melkøya, med en årlig produksjon på ca. 5 bcm gass, var ute av drift på grunn av brannen. Dette var kjent for alle gassaktører på forhånd og representerte en forventet reduksjon på leveranser fra Norge. På høsten økte Norge gasseksporten til EU delvis ved å slutte med noe gassinjeksjon, for å utvinne mer olje. Fem års middelverdi for eksport fra Norge 2017-2021 var 110,6 bcm. Eksporten i 2021 var 109 milliarder, så vi lå bare 1,6 bcm under femårs middelverdi. Det tilsvarer ca. 17 TWh.

6. Nedtrapping av gassproduksjon i Nederland fra året før: 32 TWh

Total produksjon i Nederland gikk ned fra 23,7 til 20,6 bcm fra 2020 til 2021. Groningen-feltet gikk ned fra 7,96 til 6,9 milliarder. Den totale nedgangen i Nederland var på 3,1 bcm, eller 32 TWh. Jeg vil tro at dette var kjent på forhånd, uten at jeg er sikker på det.

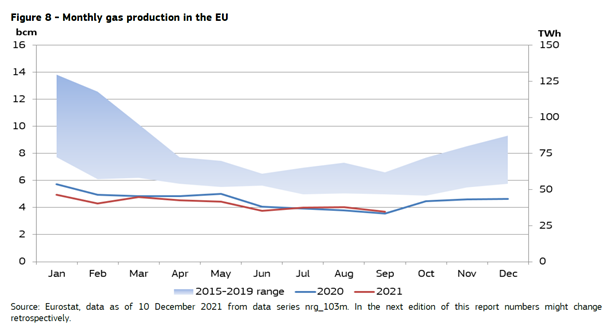

Gassproduksjonen i EU har en nedovergående trend, som kommer fram av figuren nedenfor.

Figur på side 10 i Quarterly report on European gas markets Q3_2021_FINAL.pdf (europa.eu)

I kvartalsrapporten Q3 til EU står det følgende kommentar til figuren:

In the third quarter of 2021, EU gas production reached approximately 11.7 bcm. Although it was the first time since Q3 2017 when EU gas production showed an increase year-on-year, during the whole quarter gas output was below the 2015-2019 range, reflecting the long-term dwindling trend of gas production in the EU. The Q3 2021 total EU production is only 0.4 bcm higher than a year before, when the lowest quarterly production could be observed in the last eight years.

7. Redusert LNG-import april-september i forhold til 2019: 106 TWh

Ifølge referansen nedenfor var importen av LNG til EU 2 Bcf (milliarder kubikkfot per dag) lavere i 2021 enn i 2019 i perioden f.o.m. april t.o.m. september. Dette tilsvarer 106 TWh. Reduksjonen skyldes sterk internasjonal konkurranse i LNG markedet.

Natural Gas Weekly Update (eia.gov), hvor det under overskriften «Lower liquefied natural gas (LNG) imports to Europe» står:

As a result of strong demand recovery in Asia and increased competition for spot LNG cargos, spot LNG shipments to Europe have decreased year over year, mainly from the United States. Natural gas send-out from Europe’s LNG import terminals has been at a three-year low, averaging 7.2 Bcf/d (April through September), which is 18% lower than the 2020 average (8.7 Bcf/d), and 22% lower than the 2019 average (9.2 Bcf/d) during the same period, according to data from the the GIE’s Aggregated LNG Storage Inventory (ALSI).

I den samme referansen står det følgende om det internasjonale LNG-markedet:

In addition, outages at LNG production facilities in several countries contributed to reduced global LNG supply, particularly in the summer months of this year. Lower European natural gas storage inventories and strong LNG demand recovery in Asia have led to all-time high seasonal natural gas and LNG spot prices, exceeding $30 per million British thermal units (MMBtu) in Europe and in Northern Asia at the end of September 2021, according to data by Bloomberg Finance, L.P.

Litt mer i dybden om eksport fra Russland

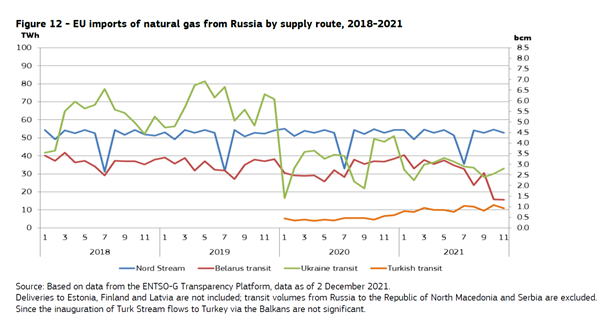

Jeg vil kommentere litt ekstra elementet om eksport fra Russland. De to figurene nedenfor viser rørbundet import til EU fra Russland. Den første figuren viser import via fire ulike importruter. Når IEA-sjefen hevder at Russland kunne ha importert 3 bcm mer per måned siste kvartal 2021, så kan vi forestille oss at det tilsvarer å løfte den røde og den grønne kurven på figuren nedenfor med 1,5 bcm, jamnfør høyre akse. Da vil den røde kurven havne opp på 3 bcn og den grønne på 4.25 bcn. Vi ser at det kan virke rimelig sett i forhold til historiske verdier bakover i tid.

Figur på side 13 i Quarterly report on European gas markets Q3_2021_FINAL.pdf (europa.eu)

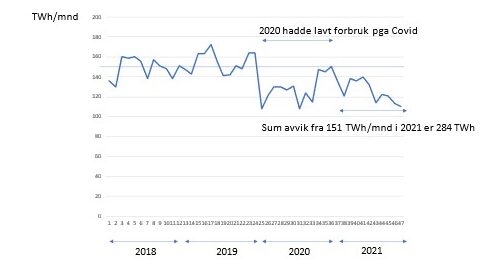

Figuren nedenfor viser summen av import fra alle fire importrutene i figuren ovenfor. Figuren er laget ved å lese av figuren ovenfor på øyemål og summere de fire tallene. Dette vil gi en liten unøyaktighet i tallene, men ikke vesentlig. Vi ser at importen falt vesentlig på grunn av Covid-19 i 2020. Så tok den økonomiske aktiviteten seg opp i løpet av 2021 og importen økte. Snittet for importen i 2018 og 2019 var ca. 151 TWh per måned. I 2021 var avviket fra dette gjennomsnittet i sum 284 TWh for de 11 første månedene. Dette er en øvre grense for hva man kan si har vært en redusert import fra Russland. Men så er det ikke sikkert at økonomien i EU tok seg så mye opp i 2021 at det skulle tilsi at importen skulle komme opp til «gamle» verdier fra 2018 og 2019. Videre må man ta hensyn til eventuelle ulike tall for import fra Russland av LNG og import fra andre land. En må også ta hensyn til hvilken påvirkning ulykken ved et prosessanlegg i Nord-Russland har hatt å si for eksportkapasiteten.

I tabellen ovenfor har vi bare tatt med 56+62=118 TWh.

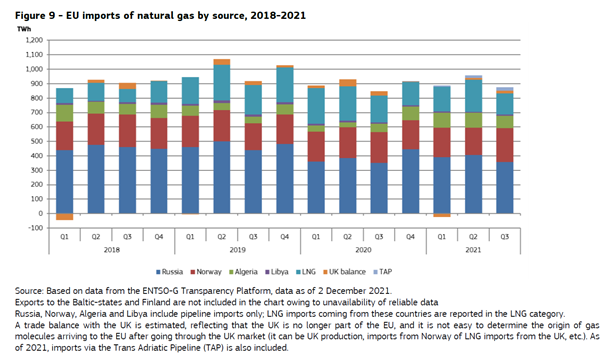

Figuren nedenfor viser summen av gassimport til EU fra ulike kilder. Figuren er hentet fra EUs kvartalsrapport for gassmarkedet tredje kvartal, side11. Den kan leses i sin helhet her: Quarterly report on European gas markets Q3_2021_FINAL.pdf (europa.eu)

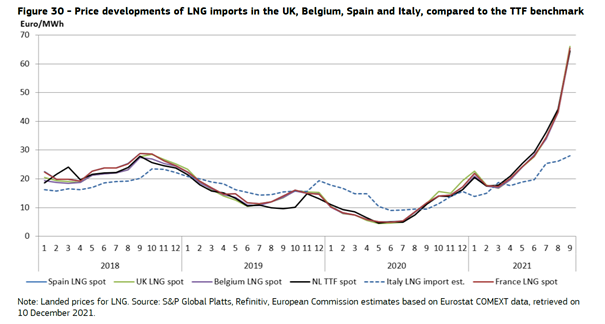

Spotprisene på LNG levert i EU fulgte meget godt spot-prisene på gass i Nederland (NL TTF spot). Se figuren nedenfor fra side 31 i samme kvartalsrapport.

Spotprisen på naturgass

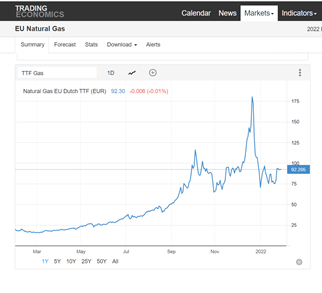

Spotprisene på naturgass i Nederland (TTF) var forholdsvis lave fram til og med mai 2021. Da begynte prisene å stige og fikk en enorm topp på ca. 180 euro/MWh rett før jul i 2021. Før 2021 kunne vi si at en «normal» pris på naturgass i Nederland var ca. 20 euro/MWh. Toppen på 180 var ni ganger så høy som «normalen» (se figuren nedenfor). Nå i slutten av januar lå prisen på ca 86 euro/MWh, som er mer enn fire ganger høyere enn den gamle «normalen».

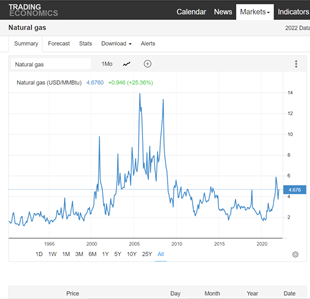

Det er interessant å sammenlikne med gassprisen i USA (NYMEX) som kommer frem av figuren nedenfor. De siste ti årene har spotprisen ligget rundt 2-6 USD/MMBtu, som tilsvarer ca 6-18 euro/MWh. Det er en enorm forskjell på spotprisen i USA og spotprisen vi har sett i Nederland høsten 2021. For de som vil gå inn på lenken under figuren og regne om til europeiske priser, kan du ta tallet fra USA og dele det på forholdet mellom kursen på euro og USD (typisk 1,135). Deretter deler du på 0,293. For eksempel vil 4 MMBtu tilsvare 4/1.35/0,293=12 euro/MWh.

Europa balanserer internasjonalt LNG-marked

Gassforbruket i EU var i 2020 ca. 4170 TWh, mens forbruket i Storbritannia var 811 TWh. Import av LNG til EU var 853 TWh, mens det globale markedet for LNG var ca. 5000 TWh. EUs import av LNG utgjorde ca 17% av verdensmarkedet. I følge referansen nedenfor spiller markedet i Europa en viktig rolle når det gjelder balansering av det internasjonale LNG-markedet. Forfatteren skriver:

«The surging prices in Europe reflect not just what is happening in the European gas market but also the global market, primarily LNG, because of Europe’s role as the balancing market. Europe’s diversity of supply with indigenous production, pipeline imports and LNG imports, as well as the large storage capacity together with the liquid trading market, means Europe is ideally placed to act as the balancing market.»

Surging-2021-European-Gas-Prices-–-Why-and-How.pdf (oxfordenergy.org)

Jeg syns artikkelen ovenfor er verdifull lesing, men jeg vil ta tallstørrelsene for de ulike elementene i Figur 2, 3 og 4 med et visst forbehold. Hvis man regner dem om fra strømning per tid til volum per tidsintervall og summere venstre side av figurene så skulle de i prinsipp ha summert seg opp til null. Avviket i sum er omtrent like stort som importvolumet av LNG. Jeg har hatt en dialog med forfatteren om dette, og han sier at ca. halvparten av avviket kan forklare ved at han ikke har tatt hensyn til eksport fra det han definere som Europa (EU pluss UK, baltiske stater, Tyrkia, Norge og Sveits) og ca. halvparten fra unøyaktigheter i data.

Spennende tider i vente

Det blir spennende å følge med på spotprisen i Nederland og oppfyllingen av de europeiske gasslagrene i 2022. Når det gjelder framtidsutsikter for spotprisen i Nederland sier lenken nedenfor følgende under fanen «Forecast»:

EU Natural Gas is expected to trade at 73.81 EUR/MWh by the end of this quarter, according to Trading Economics global macro models and analysts expectations. Looking forward, we estimate it to trade at 58.08 in 12 months time.

Jeg vil også nevne at konflikten rundt Ukraina også kan ha påvirket spotprisen for gass i Nederland.

Til slutt vil jeg nevne at EU og USA har laget et «Joint statement by President von der Leyen and President Biden on U.S.-EU cooperation on energy security» som muligens kan bidra til mer sikker gassforsyning til EU:

Joint statement on U.S.-EU cooperation on energy security (europa.eu)

Kommentarer

Som følge av konflikten med Russland i forbindelse med Ukraina, har den tyske regjeringen stanset arbeidet med å gokjenne oppstarten av gassrørledninge Nord Stream 2. USA har også inkludert denne gassrørledningen i sine sanksjoner motRussland.

EU jobber aktivt for å skaffe seg mer gass fra land som Qatar, Egypt, Azerbaijan, Nigeria and Sør Korea, se disse linkene:

https://ec.europa.eu/commission/presscorner/detail/en/speech_22_930

https://www.euractiv.com/section/global-europe/news/eu-says-it-is-prepared-for-partial-disruption-of-russian-gas-flows/

https://english.aawsat.com/home/article/3480276/eu-speaks-us-qatar-egypt-alternatives-russian-gas

https://www.reuters.com/business/energy/exclusive-qatar-petroleum-no-longer-eu-antitrust-crosshairs-sources-2022-02-11/

https://www.spglobal.com/platts/en/market-insights/latest-news/natural-gas/021722-ec-continues-gas-diplomacy-push-with-egyptian-lng-cooperation-talks

EU har et behov for å bli selvforsynt med energi. De har hittil jobbet hardt for å få til dette på elektrisk energi, som stort sett utgjør 20% av total energibruk. De er veldig langt unna å få det til på total energibruk. EUs avhengighet av gass er betydelig større for annen bruk enn produksjon av elektrisitet.

EU har satset på at vind og sol skal være fundamentet for å komme seg vekk fra hydrokarboner som energikilde. På basis av dette har de valgt en aggressiv linje for å fase ut stabil og pålitelig produksjon til fordel for den ustabile vind- og solenergien.

EU økte kapasiteten på vindkraft med 8% fra 2018-2019 og med 7% fra 2019 til 2020. Sammenlignet med 2018 hadde de en total økning i kapasitet på 16,5%, og mesteparten av dette var eller ble operativt gjennom 2020. Det er betydelig. Likevel hadde 2020 et vesentlig fall i levert energi fra denne kilden. Ja, det er riktig at bortfallet i seg selv påvirket gasslagrene, men det er jo dypere problemer enn det som ligger bak?

Northstream 2 kunne sikkert levert nok til å dekke underskuddet. Er det Putin som holder igjen siden prisen er høy og jo vil falle om tilbudet økes, eller er det Biden og vi som er glade for høy pris som holder kranen fra Northstream stengt?

Jeg forstår det slik at det er byråkratiet i EU som forutsetter at selskapet som skal står for importen må sørge for å tilfredsstille alle regler som er nødvendige i Tyskland og EU. Slikt papirarbeid tar tid selv om gassprisene er ekstra høye. Så jeg forstår det slik at Russland ønsker å få dette på plass så raskt som mulig, mens byråkratiet i EU/Tyskland trenger sin tid. Du kan lese en del om dette på linken nedenfor.

https://www.reuters.com/business/energy/german-regulators-nord-stream-2-move-may-delay-commissioning-march-sources-2021-11-17/

To saker:

1. IEA, byrået for energi sikkerhet i OECD som Fatih Birol styrer, forteller oss at vi er på vei inn i en energikrise. Tilgangen på energi er mindre enn behovet, selv om vi stikter mot et såkalt bærekraftig vekst fremover. Det vil mangle minst 8 millioner fat pr dag innen 2025.

2. Russland hevder at de leverer det violumet av gass til EU som kontrakten sier. Så lenge kontrakten oppfylles, er ikke EUs gasskrise Russnlands problem. Du skriver at Russland kan levere mer, og det kan de sikkert, men det er ikke det kontrakten sier. Derimot blir Russerne mobbet fordi de samler tropper ved sine grenser (egentlig langt fra grensene).

Så hv er hensikten med artikkelen din?

Min hensikt med blogginnlegget var å forsøke å kvantifisere forhold rundt gasslagrene i EU, som har vært omtalt kvalitativt i mange sammenhenger.