I denne bloggen har jeg et resonnement som ender opp med noen mulige framtidige gasspriser i EU.

Først en liten folkeopplysning: 1 EUR/MWh tilsvarer 1 øre/kWh når eurokursen er 10 kroner. Så en som ikke er kjent med betegnelsen EUR/MWh kan for alle praktiske formål bare tenke på at dette tilsvarer øre/kWh når du leser videre.

Gassprisen i EU har steget fra ca. 20 EUR/MWh i begynnelsen av april 2021 til ca 200 i dag, 16. september 2022. Det er en prisøkning på ti ganger den gamle prisen vi var vant til fra 2012 til 2019, før pandemien. 26. august 2022 var prisen helt opp i ca. 340 EUR/MWh, se figuren nedenfor.

Figur 1. Spotpris i EUR/MWh for naturgass i Nederland de siste ti årene, såkalt TTF-gass.

Prisstigningen fra medio 2021 var drevet av både sterk etterspørsel etter energi som følge av «oppvåkningen» av aktiviteter verden rundt etter pandemien, men også av at Russland holdt igjen på oppfylling av gasslagre i EU. Ekstreme værforhold i ulike deler av verden påvirket også situasjonen, Europe’s energy crisis conundrum | European Union Institute for Security Studies (europa.eu). Seinere har spenningen mellom Russland og Vesten, samt utbruddet av krigen i Ukraina vært den viktigste drivkraften bak de særdeles høye gassprisene i EU. Trolig vil det ta lang tid før gassprisen normaliserer seg igjen og kanskje den aldri faller tilbake til «godt gammelt» nivå?

Trolig vil det ta lang tid før gassprisen normaliserer seg igjen og kanskje den aldri faller tilbake til «godt gammelt» nivå?

Høy gasspris gir høy strømpris

De høye gassprisene fører også til høye kraftpriser i EU og Norge da kraftprisen på den internasjonale kraftbørsen settes av produksjonskostnaden for gasskraft når det ikke er tilstrekkelig med vindkraft og solkraft til å dekke etterspørselen.

De høye energiprisene gir en særdeles sterk belastning på innbyggere og industri i hele Europa. EU innførte en spareplan for bruk av gass den 28.juli for å sikre gassforsyningen kommende vinter. Den 9. september 2022 møttes energiministrene i EU for å drøfte hvilke tiltak man kunne sette inn for å få bukt med de høye gassprisene og om mulig redusere den sterke koplingen mellom gassprisen og kraftprisen.

EU foreslo å sette et tak for hvor høy fortjeneste kraftprodusenter med billig kraftproduksjon som vindkraft solkraft, m.fl. kan tjene på de høye kraftprisene. Forskjellen mellom børsprisen på kraft og et foreslått tak i kraftpris på 180 EUR/MWh, skal trekkes inn fra disse produsentene og gis som tilskudd til sårbare innbyggere og næringsliv.

EU antar at de på denne måten kan skaffe 140 mrd. euro til disse formålene. Videre vil de skattlegge olje,- og gass- og kullselskapene for sin ekstra fortjeneste i disse tider og bruke denne beskatningen til de samme formål som er omtalt ovenfor. Beskatningen vil komme i tillegg til andre normale skatter selskapene har.

De vil etablere en arbeidsgruppe som vil drøfte om det er mulig å få redusert prisen på import av gass til EU. De setter også i gang et mer langsiktig og grundig arbeid for å vurdere om det er mulig å frikoble gassens dominerende innflytelse på kraftprisen.

Siden gassprisen har så sterk innflytelse på vår økonomi for tiden, knytter det seg stor spenning til hvor lenge denne fortvilede situasjonen vil vare.

I Norge har regjeringen innført kompensasjonsordninger som hjelper vanlige folk, foreninger og en del næringsliv til å betale strømregningen. EUs tiltak ligger ikke innenfor EØS-rammen og er ikke direkte førende for oss. Norges tiltakspakke drøftes i Stortinget den 19. september 2022 og vil bli fulgt videre opp i forbindelse med behandlingen av statsbudsjettet.

Siden gassprisen har så sterk innflytelse på vår økonomi for tiden, knytter det seg stor spenning til hvor lenge denne fortvilede situasjonen vil vare.

Hvor langt ned kan prisen falle på gass?

Jeg har et resonnement som kan gi en indikasjon på hvor langt ned prisen på gass i EU kan tenkes å falle om noen år. Det er mange som for tiden spekulerer på dette og finner sine svar. Så jeg vil understreke at dette er bare et av mange mulige resonnementer, og jeg vil umiddelbart innrømme at jeg ikke er noen ekspert på gassprising. Imidlertid har jeg gjennom et langt liv jobbet mye med analyse av energisystemer, særlig innenfor kraftsektoren.

Mitt resonnement går ut på at EU i løpet av en periode på 5 til 15 år kan bygge opp en betydelig import av LNG når de skal kutte ut importen av rørbundet gass fra Russland. LNG er forkortelse for nedkjølt og flytende gass, Liquid Natural Gas.

Hvorfor tidsperspektiv på 5 til 15 år?

Det tar lang tid både å planlegge og bygge et produksjonsanlegg for LNG. Videre kan det bli sterkt press på aktuelle industrielle leverandører av slike anlegg når det nå kan forventes en betydelig utbygging. Konstruksjon av LNG-anlegg er «avansert ingeniørkunst», så det kan ikke gjøres av hvem som helst. Men i så ekstreme krisetider som vi nå ha hatt i EU, får vi håpe det vil bli mulig for aktuelle leverandørland av LNG å korte ned plan- og byggetiden for LNG-anlegg en god del. International Gas Union har mye informasjon om planer for fremtidig LNG-virksomhet her: World LNG Report 2021 | IGU

Hvor kan EU få gassen fra?

USA leverer allerede LNG til EU. USA har mulighet for stor tilgang på gass gjennom utvinning av såkalt shale gas (skiftergass på norsk, Skifergass – Wikipedia) der de lager sprekker i undergrunnen ved hjelp av hydraulisk trykk og borer horisontale brønner for å få ut gassen, Shale gas – Wikipedia, Shale gas in the United States – Wikipedia. USA har endret ståsted fra å være en importør av olje og gass til å bli en eksportør etter at de tok denne teknologien i bruk i stort omfang tidlig på 2000-tallet

Utvinning av shale gas er kontroversiell da den forbindes med negative miljøvirkninger, blant annet forurensing av vann og utslipp av metan til atmosfæren. Det er derfor en mulighet for at USA vil bremse slik aktivitet i fremtiden. Videre kan det være at EU i et langsiktig og strategisk perspektiv ikke vil ønske å kjøpe gass utvunnet ved slik teknologi.

EU kan også få LNG fra mange andre land. De største eksportørlandene av LNG var i 2020:

- Australia 22% av verdensmarkedet,

- Qatar 22%,

- USA 13%,

- Russland 8%,

- Malaysia 7%,

- Nigeria 6%,

- Indonesia 4%

- og Algerie 3%.

Det er en viss sannsynlighet for at USA kan sette prisen internasjonalt for leveranser av LNG til EU også fra andre land.

Hvis vi i dette tankeeksperimentet forutsetter at USA utvinner den mengden gass som EU vil etterspørre fra USA, kan vi sette opp en logikk som beskrevet nedenfor.

Fremtidig pris på shale gas i USA

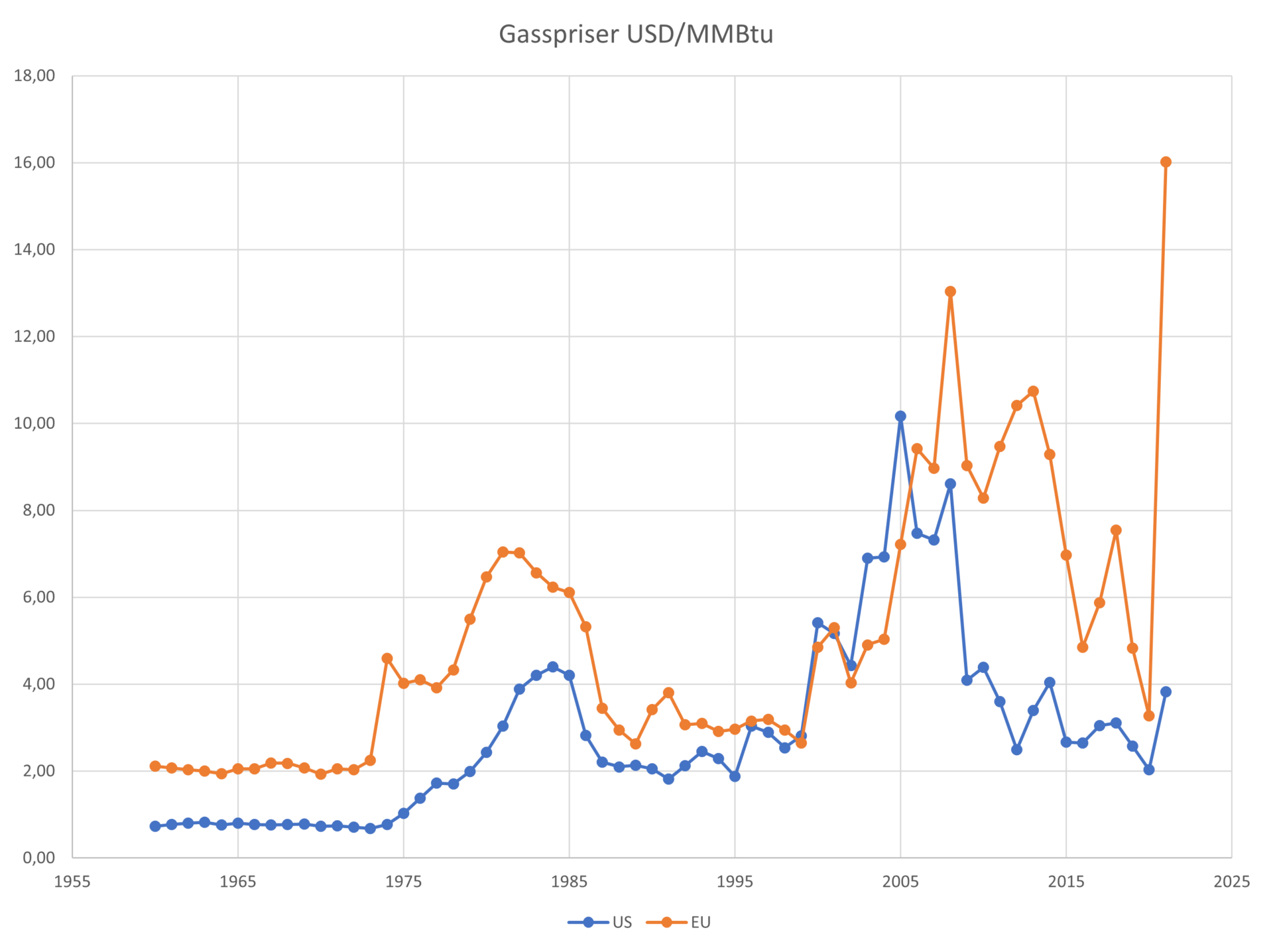

Figur 2. nedenfor viser med blå kurve middelverdien av årsprisen for naturgass på spotmarkedet i USA (Henry Hub) og med rød kurve spotmarkedet i EU (Nederland, TTF-gass): Commodity Markets (worldbank.org). Vi ser at på store deler av 1980 og 1990-tallet varierte prisen i USA mellom 2 og 4 USD/MMBtu. Tilsvarende mellom 2009 og 2021. Oppgangen fra år 2002 til og med 2005 skyldtes i første fase vekst i økonomien og dermed økt etterspørsel etter gass. I tillegg var det sterk økning av etterspørsel etter gass i kraftsektoren til produksjon av gasskraft. I 2005 ble USA rammet av orkanene Rita og Katrina som ødela olje- og gass-installasjoner i Mexicogolfen. Dette førte til manglende tilbud på gass som fikk gassprisene til å vokse ytterligere, The basics of high natural gas prices, December 08 2005 (ferc.gov). I 2005 var årsprisen i USA helt oppe i ca. 10 USD/MMBtu, som jeg nedenfor kaller «Ekstra høy pris». Prisnedgangen fra 2008 til 2009 skyldtes i hovedsak den kraftige finanskrisen som førte med seg en resesjon i andre halvår 2008 og første halvår 2009.

MMBtu er en betegnelse for energiinnhold i blant annet naturgass, hvor 1 million British Thermal unit (MMBtu) tilsvarer 3.412 MWh (megawatt-timer). For å regne om fra USD/MMBtu til EUR/MWh må vi ta prisen i USD/MMBtu og multiplisere med 3.412. Deretter må vi multiplisere med forholdet mellom kursen på USD/EUR.

Figur 2. Historiske årlige spotpriser for naturgass i USA (Henry Hub) og EU (Nederland TTF). 1 USD/MMBtu tilsvarer i dag 3.36 EUR/MWh.

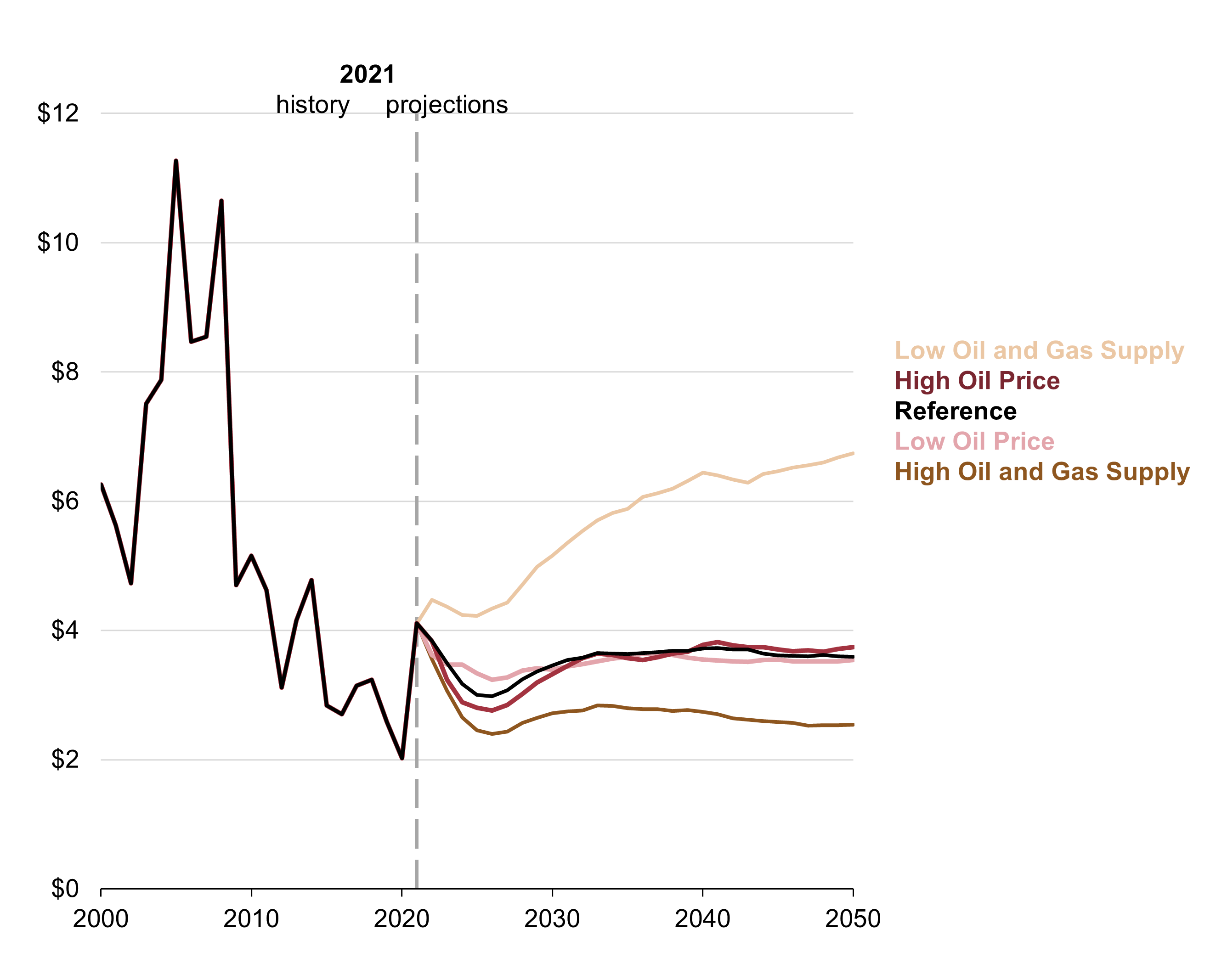

Myndighetene i USA har via «EIA, US Energy Information Administration» beskrevet et fremtidsbilde av gassprisene i USA, se Figur 3. nedenfor Annual Energy Outlook 2022 – U.S. Energy Information Administration (EIA).

Hvis vi tar denne figuren på øyemål så ser vi at lav gasspris i 2050 ender på ca. 2.5 USD/MMBtu, normal gasspris på ca. 3.5 og høy på ca. 7.

På Figur 4. nedenfor er det tegnet et mer detaljert bilde av spotprisen i USA Natural gas – 2022 Data – 1990-2021 Historical – 2023 Forecast – Price – Quote – Chart (tradingeconomics.com). Der har den en maksimal verdi på ca. 14 USD/MMBtu. En gassekspert har fortalt meg at han tror at gassprisen i USA i fremtiden må opp på 5 USD/MMBtu hvis det skal bli produsert så mye gass at det vil være mulig å eksportere mye naturgass til EU. Hvis jeg legger dette til grunn, antar jeg følgende mulige fremtidspriser for LNG referert Henry Hub i USA:

- Lav pris 2.5 USD/MMBtu

- Normal pris 5 USD/MMBtu

- Høy pris 7 USD/MMBtu

- Ekstra høy pris 10 USD/MMBtu

- Særdeles høy pris 14 USD/MMBtu

Figur 3. Fremtidsperspektiver for spotpris på naturgass i USA, Henry Hub, 2021 USD/MMBtu, «AEO2022 side cases». 1 USD/MMBtu tilsvarer i dag 3.36 EUR/MWh.

Figur 4. Historiske spotpriser på Henry Hub, USA med finere tidsoppløsning enn Figur. 2. 1 USD/MMBtu tilsvarer i dag 3.36 EUR/MWh.

Hvor mye koster det å få gassen transportert fra USA til EU?

Før transport må gassen først kjøles ned til litt under 160 kuldegrader som gjør at gassen blir flytende og kan fraktes med skip. Da reduseres volumet av gassen med en faktor på ca. 625 i forhold til atmosfærisk trykk. Dette krever en del energi. Deretter må gassen fraktes med såkalte LNG-skip til mottaksterminaler i EU, hvor den gjøres om fra LNG til vanlig naturgass (regassifisering). Typiske kostnader for disse elementene er:

- Flytendegjøring i USA: 2.5 USD/MMBtu

- Transport med skip fra USA til EU: 0.75

- Regassifisering i EU: 0.75

- Sum: 4 USD/MMBtu

Faktoren for flytendegjøring (2.5) er litt avhengig av gassprisen og CO₂-prisen på det tidspunkt som LNG-gassen kjøles ned. Dette skyldes at det går med en del gass i prosessen for å kjøle den ned. Ca. 8% av gassen som går inn i LNG-anlegget «forsvinner» til dette formålet. Dette vil gi litt utslag på prisene som er beregnet nedenfor ved meget høye gasspriser, men ikke mye. Kanskje gassprisen nedenfor på 60 EUR/MWh skulle ha vært 62.5 EUR/MWh. Jeg ser bort fra dette forholdet i dette blogg-innlegget.

Hva blir gassprisen i EU referert til import av LNG fra USA?

Det finner vi ut ved å ta gassprisen referert USA og legge til sum kostnader for å få gassen over til EU i form av LNG, 4 USD/MMBtu:

- Lav: 6.5 USD/MMBTU, 22 EUR/MWh

- Normal: 9 USD/MMBtu, 30 EUR/MWh

- Høy: 11 USD/MMBtu, 37 EUR/MWh

- Ekstra høy: 14 USD/MMBtu, 47 EUR/MWh

- Særdeles høy 18 USD/MMBtu, 60 EUR/MWh

Hva fører slike gasspriser til når det gjelder kraftpriser i EU?

I EU fastsettes kraftprisen på kraftbørsen ofte i dag som produksjonsprisen for gasskraft når det er lite vind og/eller sol. Produksjonsprisen for et gasskraftverk kan beregnes når vi kjenner gassprisen, prisen på CO₂ og virkningsgraden for gasskraftverket.

Hvis vi gjøre dette i dag (16. september 22) for EUs priser på naturgass, 192 EUR/MWh og CO₂ 73 EUR/tonn får vi en produksjonskostnad for strøm fra gasskraftverk på 378 EUR/MWh, eller tilnærmet 3.8 kroner per kilowatt-time. Det er da benyttet en middelverdien av virkningsgraden for gasskraft i EU i dag på 55%. Hvis vi bruker prisen fra 26. august for gass (ca. 340, Fig 1.) og CO₂ (ca. 90, Fig 5.) får vi en produksjonskostnad for strøm fra gasskraft på hele 653 EUR/MWh, altså ca. 6.5 kroner per kilowatt-time.

Figur 5. Pris på CO₂ i EU siste 5 år, målt i EUR/tonn.

Hvis importprisene for LNG til EU i fremtiden får et variasjonsområde som antydet ovenfor, blir produksjonskostnaden slik som vist nedenfor hvis jeg forutsetter en fremtidig CO₂-pris 250 USD/tonn. Dette tilsvarer International Energy Agency (IEA) sitt perspektiv for CO₂-pris i 2050 for det miljøvennlige scenarioet «Net Zero By 2050». Dette kan være noe å strekke seg etter hvis man vil få til en miljøvennlig utvikling.

Produksjonskostnad for gasskraft:

- Lav: 134 EUR/MWh

- Normal: 148

- Høy: 161

- Ekstra høy: 179

- Særdeles høy: 203

Det er interessant at produksjonskostnaden for gasskraft ved CO₂-pris 250 EUR/tonn og gasspris «Ekstra høy (47 EUR/MWh)» gir tilnærmet samme produksjonskostnad som det pristaket EU nå nettopp har foreslått på 180 EUR/MWh tak for produsenter av billig kraft (sol, vind, m.fl.): EU proposals to cap the revenues of companies that produce electricity at a low cost. Det kan jo være en viss logikk i at makspris på kraft til produsenter av billig kraft skal bli noe tilsvarende «Ekstra høy gasspris» etter at energikrisa i EU er over og CO₂-pris tilsvarende høye miljøambisjoner i 2050. Da burde produsentene være rimelig fornøyde med sin fortjeneste.

Det kan jo være en viss logikk i at maks pris på kraft til produsenter av billig kraft skal bli noe tilsvarende «Ekstra høy gasspris» etter at energikrisa i EU er over og CO₂-pris tilsvarende høye miljøambisjoner i 2050. Da burde produsentene være rimelig fornøyde med sin fortjeneste.

IEA sine perspektiver for CO₂-pris i scenarioet «Net Zero by 2050» er 130 USD/tonn i 2030, 205 USD/tonn i 2040 og 250 USD/tonn i 2050. Hvis vi legger til grunn IEA-perspektivet for CO₂ pris i 2030, får vi følgende produksjonskostnader for gasskraft:

- Lav: 90 EUR/MWh

- Normal: 104

- Høy: 117

- Ekstra høy: 135

- Særdeles høy: 159

Så kanskje produsenter av billig kraft også kunne ha vært fornøyd med et EU-tak på 135 EUR/MWh som forutsetter «Ekstra høy gasspris» og CO₂ pris på 130 USD/tonn, tilsvarende IEA sitt scenario «Net Zero by 2050» i 2030.

Så kanskje produsenter av billig kraft også kunne ha vært fornøyd med et EU-tak på 135 EUR/MWh

Konklusjon

Jeg har beregnet et mulig utfallsrom for eventuell import av store mengder naturgass til EU fra USA 5 til 15 år fram tid, etter at gasskrisa kanskje har roet seg ned i EU. Utfallsrommet er basert på historiske spotpriser på Henry Hub i USA. I tillegg til gassprisen i USA kommer kostnaden for å få gassen til EU i form av nedkjølt, flytende naturgass LNG (Liquid Natural Gas). Utfallsrommet for gasspris referert EU blir da slik:

- Lav: 22 EUR/MWh

- Normal: 30 EUR/MWh

- Høy 37 EUR/MWh

- Ekstra høy: 47 EUR/MWh

- Særdeles høy 60 EUR/MWh

Dette er perspektiver som jeg regner med både forhandlere fra EU og Norge har forståelsen av i de forhandlinger om gasspris som nå foregår.

Med rammebetingelser som nevnt nedenfor blir produksjonskostnaden for gasskraft 179 EUR/MWh. Dette tilsvarer EU sitt forslag til pristak (180 EUR/MWh) på fortjeneste for kraftproduksjon basert på billige produksjonsformer som vindkraft, solkraft, elvekraft, m.fl.

- CO₂-kostnad tilsvarende IEA sine perspektiver i 2050 for det miljøvennlige scenariet «Net Zero by 2050» på 250 USD/tonn

- Ekstra høy» gasspris, 47 EUR/tonn

- Virkningsgrad på gasskraft tilsvarende en middelverdi i EU i dag på 55%

Man kan argumentere for at et pristak basert på «Ekstra høy» gasspris og CO₂-pris på tilsvarende IEA scenario med høye miljøambisjoner, Net Zero by 2050, er et tak som produsentene av kraft basert på billige produksjonsformer burde være fornøyd med.

Man kan kanskje tenke seg at kraftprodusenter med billige produksjonsformer også kunne være fornøyd hvis CO₂-prisen settes til 130 USD/tonn som er IEA-scenariet «Net Zero by 2050» sitt perspektiv for 2030. Da blir produksjonskostnaden med «Ekstra høy gasspris» for gasskraft 135 EUR/MWh. EU burde kanskje vurdere å redusere sitt forslag til pristak fra 180 til 135 EUR/MWh?

EU burde kanskje vurdere å redusere sitt forslag til pristak fra 180 til 135 EUR/MWh?

Det er mulig at det vil bli vanskelig å produsere tilstrekkelig shale gas i USA til omfattende eksport til EU langt inn i fremtiden grunnet eventuelle miljørestriksjoner. Det kan også være mulig at EU på lang sikt kan være betenkt over å ta imot gass som er produsert på en slik måte. Det er imidlertid sannsynlig at LNG eksport fra USA til EU de nærmeste 5 til 15 årene vil sette prisen for import fra andre land som utvikler LNG-eksport og ser gasselskaper i EU-landene som interessante kunder.

Det er imidlertid sannsynlig at LNG eksport fra USA til EU de nærmeste 5 til 15 årene vil sette prisen for import fra andre land som utvikler LNG-eksport og ser gasselskaper i EU-landene som interessante kunder.

I disse beregningene har jeg benyttet scenarier for fremtidige gasspriser i USA som er utarbeidet av myndigheten i USA. Jeg har ikke selv analysert kvaliteten av disse beregningene, men myndighetene i USA bruker å gjøre grundige studier. Fra disse scenariene har jeg hentet gassprisene «Lav», «Normal» og «Høy», men jeg har hevet «Normal» fra 3.5 til 5 etter råd fra en gassekspert. Detter er omtalt ovenfor. For verdiene «Ekstra høy» og «Særdeles høy» har jeg hentet tall fra to av figurene ovenfor, Fig. 1 og 4.

Vi veit at akkurat de hendelsene som står bak disse prisendringene ikke vil gjenta seg i fremtiden på helt samme vis, men det vil sikkert komme nye dramatiske hendelser som vil påvirker gassprisen i USA.

Kommentarer

Ingen kommentarer enda. Vær den første til å kommentere!